医保为什么只有住院才能报销?怎么报,能报多少?

文章来源:财务报销软件

作者:

人气:15

2022-06-10 10:35:48

2022-06-10 10:35:48

首先我们先要明白医保到底是什么,虽然这个词语在我们生活中经常被提到,但是并非所有人都明白它到底是怎么回事。

医保是咱们国家给予每个劳动者的福利,是五险一金里重要的一项。他最大的作用就是在咱们生病的时候,国家出钱给我们看病,用来减轻我们的经济负担,是一个实打实的惠民制度。而且人人都可以参保,不管你年龄多大,有工作还是自由职业,身体是否健康全部都可以参保。每个月自己交个几百块,等到自己生病住院的时候就可以享受到医保的特别待遇。可以说医保是国家为了让我们人人都看得起病的好政策。绝对是不能错过的福利之一!

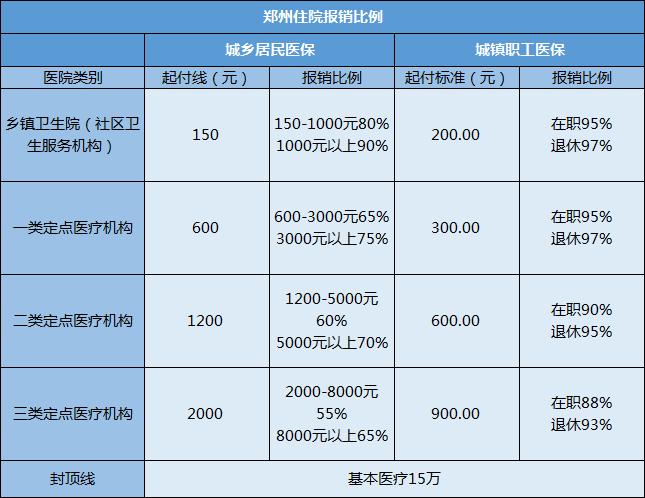

不管你缴纳的是城镇职工社保还是城乡居民社保,医保都包含在其中。不过有一点值得大家注意的就是,城镇职工社保和城乡居民社保因为缴纳的费用不同,所以享受的待遇也是不同的。城镇职工社保缴费比较高,报销的时候报销比例也就比较高。一般来说城镇职工社保的报销比例要比城乡居民社保的报销比例高出10%-20%。不同的医院有不同的起付标准,报销比例也是不同的。我们可以参考一下这张图,非常的清晰,不同的地区略有区别,具体的需要去咨询当地的相关部门。

为了让大家更加清晰明了,咱们还是举例说明,比如说小李因为得了阑尾炎,在郑州的三甲医院进行手术。手术的费用一共是12000元,而且全部都是社保内用药。如果小李缴纳的是城乡居民医保的话,那么她的报销金额就是则报销金额=(8000-2000)×55%=3300元+(12000-8000)×65%=2600元,一共就是5900元,最后需要自己自费的就是6100元。

那如果他缴纳的是城镇职工医保呢,那么就是(12000-900)×88%=9768元,仅需自费2232元。通过这个例子大家也感觉到了,城镇职工医保比城乡居民医保能够多省3268元,将近一半的费用!这个时候就体现出了城镇职工医保的优越性,虽然每个月缴纳的钱更多,但是到了报销的时候才知道能省多少钱。通过这个例子大家也能够感受得到,医保对于我们来说到底有多重要。如果没有医保的话,就没办法报销,就只能自己全部承担,那就真的得不偿失了。花一小部分钱,但是可以有更高的报销比例,还是非常划算的。

那么我们缴纳的这部分钱到底去了哪里呢?我们都知道养老保险的账户分为个人账户和统筹账户,医保账户也一样。一部分划入个人账户,一部分划入统筹账户,用途也有不同。个人账户里的钱虽说是我们自己的,但是也必须专款专用,只能在看病的时候或者买药的时候使用。而统筹账户,也是真正厉害的地方,比如说咱们总说的医保报销就是从这个账户里扣钱,而非个人账户。统筹账户是什么意思呢,给大家说明一下。其实我们在缴纳医保的时候,每个人都会拿出一部分放进国家医保这个大池子,当有人生病的时候,从这个池子里拿出钱给大家看病。也就是说无论你缴纳的多与少,都可以享受这个医保待遇。有人形象的称我们国家的医保是“劫富济贫”,这个比喻还是挺形象的。

那么医保到底能报销多少钱呢?首先我们要明确的一点就是,医保的报销是有条件的。必须符合一定点+三目录才可以,一定点指的是在定点医院就医,而三目录,也就是必须是医保规定目录里的药品才可以报销。大家可以在手机上一些软件就可以查到周边的定点医院以及药品报销的情况,根据这个酌情选择。

那么医保到底能报销多少呢?首先我们得知道公式,报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤最高报销额。起付线就是最低报销额,起付线以下需要全部自费,超过起付线的部分才能够报销;最高报销额就是报销上限,无论你花多少,医保最多就能给你报这么多;自费的部分则是超出了社保目录以外的药品或者是其他的不能报销的就需要自己去拿钱了。

一般来说咱们去医院无外乎就是门诊、住院以及大病这三种情况,普通门诊的话就是小病,一般是挂完号,看了病买完药就走。这种就都属于门诊范畴。不过咱们国家也有特殊门诊,比如说那些慢性病门诊,肺结核、糖尿病这些不一定需要住院,但是在门诊治疗可以按照住院的标准去报销。不过普通门诊的报销城市和城市之间的政策是有很大的差别的。比如说郑州,普通门诊压根就不报,而像北京上海这样大城市,他们的普通门诊一年能够报销好几千,差距是非常明显的,而且城镇职工医保和城乡居民医保报销的比例也有不同。

有些人可能会有疑问,我每次在医院门诊拿了药,刷的是自己医保卡里的钱,这个钱到底是报了还是没报?相信这个问题也是绝大多数人的疑问,其实也很简单,挂号的时候我们都会用医保卡去挂号,买药。如果是能够报销的,直接就走报销流程了。比如说北京,你每次看病花了三五百,等待你今年看门诊累计超过了1800元以后,再刷医保卡,就会自动走报销流程,系统就会给你报销一部分。但是对于那些门诊就不给报销的地区,你看门诊就根本没有报销一说。

接下来我们说一说住院的报销,相信这也是很多人非常关心的一个板块。一般来说我们住院接受治疗,比如说做手术,或者是康复治疗,在入院开始的那一刻,医保系统就会自动连接,然后通过统筹账户来报销你住院期间的花费。不过如果你没有医保卡,但是确实在定点医院住院的,在住院期间自己垫付费用,等到治疗结束以后再拿着相关的证件资料去当地的社保局进行报销。不过有一点需要注意,医院的级别越高,往往报销的比例就越低。所以建议大家有个小病尽量到级别低一点的医院去治疗,这样报销的比例才会更大。不过医保对于我们来说还有一个大福利,那就是医保的二次报销。这个医保的二次报销,可能很多人只听过但是不知道如何操作,也不知道到底是怎么回事。

这个医保的二次报销,指的是大病的二次报销。大病医疗保险就是二次报销,这个是基本医疗保险的一个延申,并非是针对某个特定的疾病进行的赔付。其实就是因为国家害怕大家因为生病住院花费的钱太多了,超过医保上限,自己无力承担,所以国家帮助大家去减轻这部分负担。不得不说,医保真的是实实在在的好福利,让大家度过难关。第一次报销的时候自费的部分越多,再二次报销的时候,能够报销的钱也就越多,甚至有些地方都不设置上线的,这绝对是相当人性化的福利。所以说医保,真的建议我们每个人都去缴纳。毕竟只是每个月多交点钱,但是能够享受到的保障却是非常值得的,再生病住院的时候医保能够帮大忙,这在很多现实的例子中都是有体现的。

不过医保最好不要断交,如果你断交了医保一个月,恰巧就在断缴后的一个月生病住院,那么就没办法报销,所有的花费只能由自己来承担,这就真的亏大了。所以大家一定要记得,不要断缴社保,而且不同的城市可能在买房或者是孩子上学的等方面对医保也有要求,所以大家一定要把医保的问题重视起来,不然真的得不偿失。