Aruze“疯狂”扩张,微软何时能比肩亚马逊?

文章来源:未知

作者:老客SEO

人气:14

2019-10-18 19:28:14

2019-10-18 19:28:14

在经过2019年上半年的强劲表现后,微软股票在过去三个月里有所横盘发展。这意味着,这家科技巨头即将发布的季度收益报告,可能会成为微软股价的下一个催化剂。

微软仍然严重依赖其传统的Windows和Office业务,这些业务已经得到了扩展和发展。这家总部位于华盛顿雷德蒙德的公司还在继续发展其游戏业务,以及Surface笔记本电脑和平板电脑等消费产品。

与大多数科技巨头一样,微软也通过收购实现了增长。其中包括2016年对商务社交媒体平台LinkedIn的收购,上个季度LinkedIn的收入增长了25%。2018年6月,微软还收购了开源软件巨头GitHub,仅在过去两年里就进行了十几次收购。

最重要的是,华尔街和投资者已经爱上了微软的云计算扩张。微软是该行业的第二大玩家,领领先于谷歌,仅次于亚马逊。

此外,与许多注重增长的科技公司不同,微软金融服务公司目前的年化股息为每股1.84美元,收益率为1.31%,而10年期美国国债收益率为1.75%。今年9月,该公司宣布今年将把季度股息提高11%,并启动一项新的400亿美元的股票回购计划。

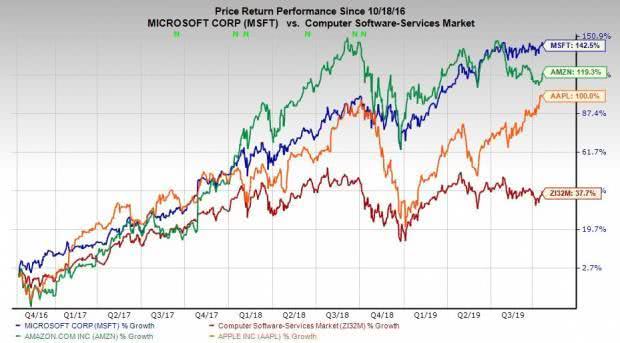

价格和价值

我们可以从上面的图表中看到MSFT的股票在过去三年中有多强劲,上涨了143%。这超过了亚马逊(Amazon)的120%、苹果(Apple)的100%和Facebook的48%。

正如我们一开始提到的,该公司的股价在2019年也飙升了38%,而其行业的平均涨幅为17%。微软周四收盘报每股139.69美元,较52周高点下跌约2%。

尽管微软表现强劲,但微软的未来12个月Zacks一致获利预估市盈率为25.8倍,仍低于行业平均水平27.5倍。更重要的是,MSFT去年的股价高达30倍,两年期的中值为25.8倍。

第一季展望及展望

接下来,Zacks共识估计,微软到2020年第一财季的营收将增长10.8%,至322.3亿美元。投资者应该注意到,这是在去年同期19%的增长基础上实现的,并将略低于19年第四季度12%的增长。

总体而言,该公司2020财年的销售额预计将增长10.7%,2021财年的销售额预计将增长11%,达到1546亿美元。与2019年和2018年14%的销售增长相比,这些全年预期将有所放缓。但该公司2020年和2021年的收入预期却远高于2017年6%的增长、2016年2.6%的下滑和2015年7.8%的跃升。

在损益表的底部,微软金融服务公司调整后的季度收益预计将增长9.7%,达到每股1.25美元。上个季度,该公司的收益增长了21%,轻松超过了我们的季度预期。该公司的FY20每股收益预计将增长10.3%,2021年预计将增长12.8%。

云计算

随着华尔街将继续密切关注云计算部门,除了公司的销售和收益预期之外,关注云计算部门的前景也很重要。

以Azure为亮点的微软智能云预计将从去年同期的85.67亿美元跃升20.5%,达到103.26亿美元。这将超过上季度18.5%的智能云增长,以及2019年第一季度近24%的增长。

展望未来,微软2020财年智能云收入预计将激增18.1%,从2019年的38985美元增至460.37亿美元。这赶不上智能云在2019年21%的增长速度。然而,投资者应该高兴地注意到,这将超过2018年17.6%的扩张,并超过2017年9.6%的扩张。

底线

很明显,我们不知道华尔街会作何反应,微软可能达不到我们对云计算的预期。但该公司主要增长动力的持续增长,似乎有助于为业绩发布后的强劲增长提供支撑。

智能云预计将占该公司总收入的33%左右。尽管如此,该公司的其他两个部门,生产力和业务流程,以及更多的个人计算,最近也表现良好。

微软的Zacks目前排名第三(持有),在我们的风格评分系统中,它的增长和势头都是“A”级,帮助它获得一个整体的“A”VGM分数。微软金融服务公司几乎从不错过底线的估计,在过去的四个季度中,它平均超出了我们的季度预测11.7%。

因此,那些能够承受买入股票的内在风险人,或许应该考虑一下微软,它的长期表现肯定不错。微软将于10月23日(周三)发布其2020年第一财季业绩。

作者:Benjamin Rains美股研究社(公众号:meigushe)

相关文章

-

李开复:未来几年,中国最赚钱的工作是什么?

文章来源:老铁商城2019-10-29 -

2019年全球十大突破性技术

文章来源:老铁商城2019-10-29 -

科学家为什么钟情艺术?因为数学和绘画、音乐有相似的美感

文章来源:老铁商城2019-10-20 -

价格上涨“劝退”用户,奈飞为何逆流而行?

文章来源:老铁商城2019-10-18 -

王思聪“股权遭冻结”又上热搜!王健林当初给的“练手资金”还好吗?

文章来源:老铁商城2019-10-18 -

滴滴宣布开放城市交通指数数据集 助力交通领域科研发展

文章来源:老铁商城2019-10-18 -

A16Z合伙人:那些“连错都谈不上”的技术预测

文章来源:老铁商城2019-10-18