受益电池材料需求增长:壹石通净利与毛利率双双稳增

文章来源:未知

作者:道路划线

人气:13

2020-10-17 15:06:30

2020-10-17 15:06:30

自2016年三星NOTE 7手机出现爆炸事件后,手机厂商对消费电池的安全性要求便不断提升。据悉,勃姆石主要应用在消费电池的隔膜涂覆,可有效提高电池的耐热性,从而提高电池的安全性能,因此被逐步应用在带有高能量密度电池的高端手机中。未来随着消费电子市场对电池续航能力要求的不断提升,勃姆石有望得到更广泛应用。

在勃姆石发展前景广阔的背景下,前段时间,主营勃姆石的安徽壹石通材料科技股份有限公司(以下简称“壹石通”)提交了IPO招股书,成为电子通信功能材料及锂电材料领域又一家冲刺科创板的企业,即将于10月16日正式上会。

查阅招股书发现,近三年,其主营业务电池材料的收入增长较快,可以看出,近些年来,受益于行业需求增长,壹石通无论是营收还是净利润,都实现了稳步增长,而从其研发投入占比也可以看出,该公司注重研发,从市场角度来看,壹石通在立足电池材料市场的同时,也在逐步布局电子材料市场。

受益于行业需求增长:壹石通业绩持续稳步增长

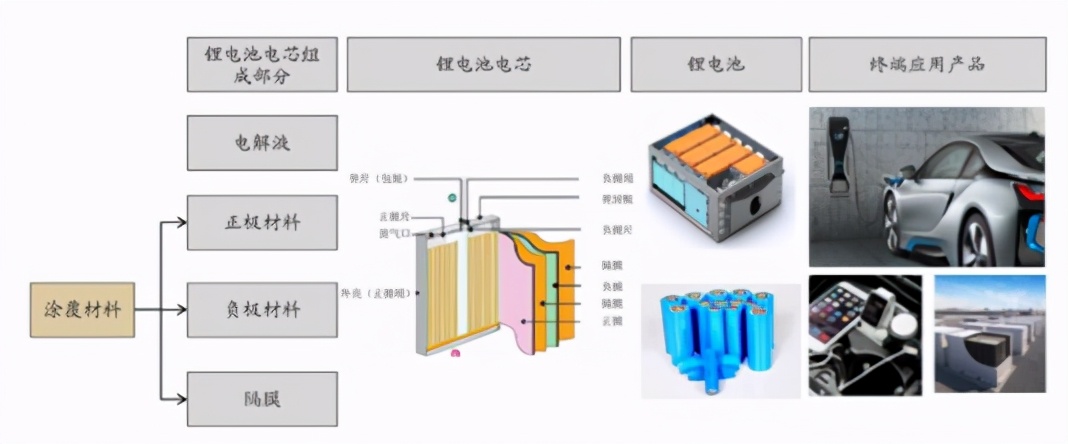

据了解,壹石通主营业务为先进无机非金属复合材料的研产销,主要产品包括锂电池主动安全材料、电子通信功能材料和低烟无卤阻燃材料等三大类,广泛应用于新能源汽车、消费电子、芯片、覆铜板以及防火安全等领域。

在消费电子方面,其锂电池主动安全材料主要用于锂电池电芯的隔膜、极片涂覆,也可用于消费类锂电池、储能电池等领域。凭借主要产品勃姆石,壹石通成为宁德时代的核心供应商,并进入比亚迪、三星SDI、ATL、国轩高科、天津力神、欣旺达等锂电池制造商体系。

在电子通信功能材料领域,高性能二氧化硅粉体材料作为功能性粉体填充材料,可广泛应用于芯片封装、高频高速覆铜板、硅橡胶、油墨等领域,壹石通已向生益科技提供产品进入了国际领先的通信设备供应商5G产品供应链。

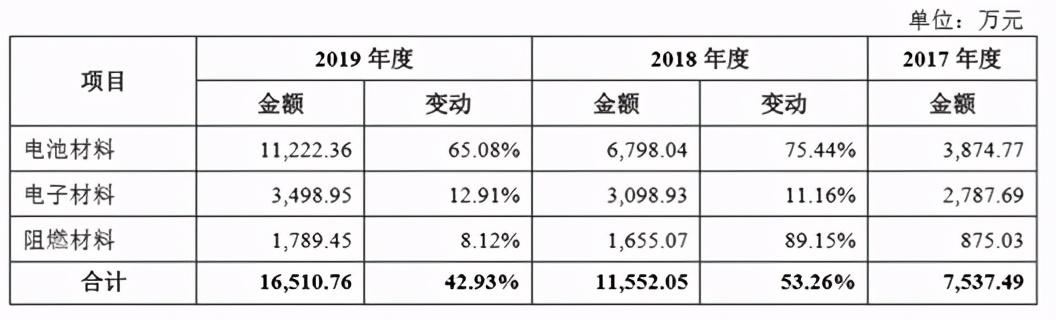

从业绩情况来看,其营收和净利润保持缓慢增长趋势。2017年至2019年,壹石通营业收入分别为0.75亿元、1.16亿元和1.65亿元,2018年和2019年营收同比增长率分别为53.33%和42.85%。对应净利润分别为0.07亿元、0.21亿元和0.44亿元。

其表示,营收主要来自电池材料、电子材料和阻燃材料的销售,而收入保持较快增长的原因主要是勃姆石产品近三年的市场需求量复合增长率达46.48%,较快增长的需求也带动其电池材料销售快速增长。

产品细分来看,其三大主营业务均保持逐年增长趋势。其中,电池材料的销售收入是收入贡献的主力,三年间增长迅速,2018年和2019年增幅分别为75.44%和65.08%。主要是受益于动力锂电池市场需求的增长和新能源汽车产业的发展,此外,勃姆石在国内锂电池市场的渗透率不断提高也产生一定帮助。

同时可以看出,其电子材料的收入受累于售价和销量,增长并不明显,2018年仅较上年增长了311.24万元,2019年增长了400.02万元。值得注意的是,该业务下的熔融二氧化硅粉是5G用高频高速线路板填充材料,然而在现今5G建设如火如荼的阶段下,其电子材料的销量并未出现大幅增长。

此外,其在招股书强调该类产品的竞争力强、单价较高,但从销售均价来看,三年间仅增长了157.67元/吨,在2018年更是出现了下跌。因此,尽管电池材料的收入快速上涨,但电子材料及阻燃材料的收入增幅较小,致使其总业绩无法实现较大突破。

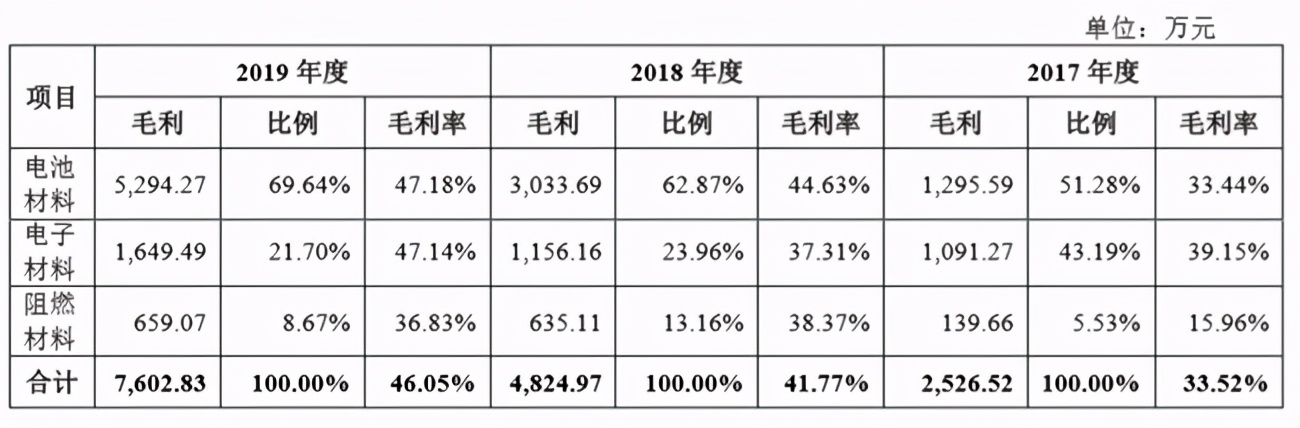

毛利率方面,三年间,其综合毛利率分别为33.53%、41.75%和46.05%,保持小幅上升趋势。其中,电子材料的毛利率在2018年出现了下滑,主要是同年该产品的售价下降所致,其中电子材料中高纯二氧化硅粉体材料业务单价略有下降带动了平均单价的下降。

从客户构成来看,其客户主要为宁德时代、璞泰来、生益科技、日本雅都玛、陶氏、杭州高新等,排在其客户第一位的纽恩捷主营新能源电池材料(不含危险化学品)、五金材料、工业仪器仪表等。其向前五大客户的销售收入占营业收入的比例分别为71.34%、73.01%和74.64%,逐年上升且均超过70%,客户集中度较高。主要因为其电池材料主要应用在动力锂电池行业,而动力锂电池行业集中度较高所致。

据了解,2017至2019年,前三大动力锂电池制造商在国内新能源汽车动力锂电池的市占率从2017年的51.24%,增长到2019年的74.24%,其中宁德时代2019年市占率达到51.80%。不过壹石通对宁德时代的销售收入占营收比例分别为15.67%、15.82%和16.77%,增幅较小;其中销售电池材料的营收占比为32.34%、30.16%和28.65%,甚至出现了负增长。不断降低的主营产品销售占比,不禁令人质疑,作为宁德时代核心供应商的壹石通其产品的竞争力及与宁德时代的合作情况。

毛利率持续增长:壹石通立足电池材料加码电子材料市场

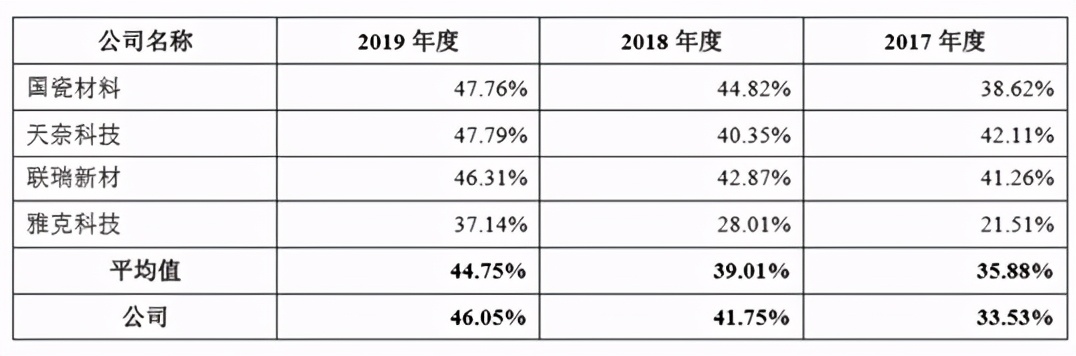

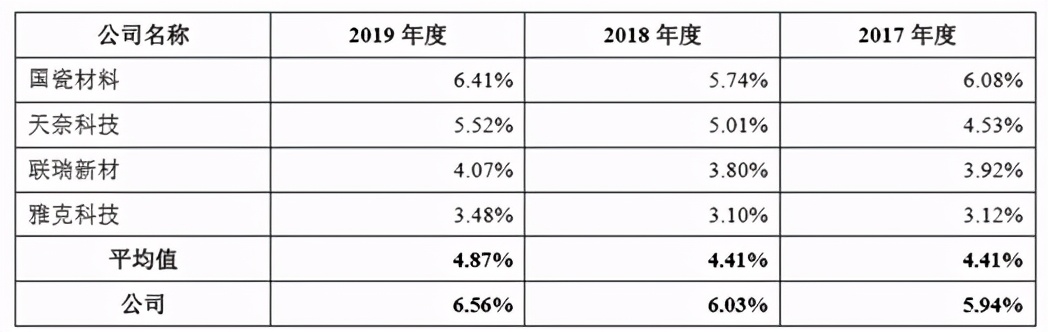

与同行相比,其招股书显示公司毛利率高于行业平均值。据悉,国瓷材料主要从事各类高端陶瓷材料的研产销,亦有电子材料板块,与壹石通的应用领域均涵盖电子信息和通讯、新能源汽车等领域;天奈科技产品在锂电池领域,客户涵盖比亚迪、宁德时代、天津力神、欣旺达、亿纬锂能等;联瑞新材主要产品包括结晶硅微粉、熔融硅微粉和球形硅微粉,应用于覆铜板、环氧塑封料、导热界面材料、电工、陶瓷等领域。雅克科技的电子材料业务包括球形硅微粉、半导体前驱体材料和光刻胶等,仅有小部分产品与壹石通重叠。

细看下来,其实壹石通的毛利率仅高于雅克科技,在与国瓷材料、天奈科技和联瑞新材的比较中均处劣势。也就是说,其毛利率实际上低于多数同行上市公司,其将业务相关性较小的雅克科技放入同行对比,令人怀疑是否有拉低行业平均值的可能。

研发方面,三年间,其研发费用分别为447.82万元、696.62万元和1,082.64万元,分别增长55.56%和55.41%,呈现了较快的增长态势。

对比同行,其研发费用率为5.94%、6.03%和6.56%,高出行业均值,并且与国瓷材料接近。可以看出尽管其营收增幅较小,但仍较为注重研发投入。

募资方面,招股书披露,壹石通此次募资总额为3.64亿元,其中将1亿元用作电子通讯用功能粉体材料生产基地建设项目,几乎占据了募资金额的三分之一。

据了解,其电子通讯用功能材料主要应用于芯片封装、覆铜板、硅橡胶等领域。根据新材料在线统计,2019年高频高速覆铜板用功能填料规模为1.1亿元,同比增长57.14%,预计到2025年市场规模为11.1亿元,复合增长率达到47.00%。

可以看出,近些年来,受益于电池材料的需求增长,壹石通的业绩也持续向好,无论是营收还是净利润或毛利率,都得到了稳步的提升,而从其研发投入占比也可以看出,该公司注重研发,从市场方面来看,其在立足电池材料市场的同时,将逐步加强电子材料市场的布局!