「IPO价值观」客户和成本管控受限,万祥科技经营状况亮红灯

文章来源:未知

作者:环氧地坪

人气:12

2020-10-17 14:56:13

2020-10-17 14:56:13

近日,传统精密零组件厂商万祥科技的创业板IPO进入“中止”阶段,将在更新财务资料后重启审核程序。

此前,在《传统业务毛利率逐年下滑,万祥科技转型锂电池业务能否破局?》一文中,集微网围绕万祥科技的净利润、毛利率、业务转型等层面对其IPO实力进行分析,发现其IPO之路仍存不少“绊脚石”。

除此之外,万祥科技面临的客户集中度较高、原材料关税增长等问题也较为突出,为其闯关IPO也增添了诸多风险。

抢占客户剥离的业务,增效甚微

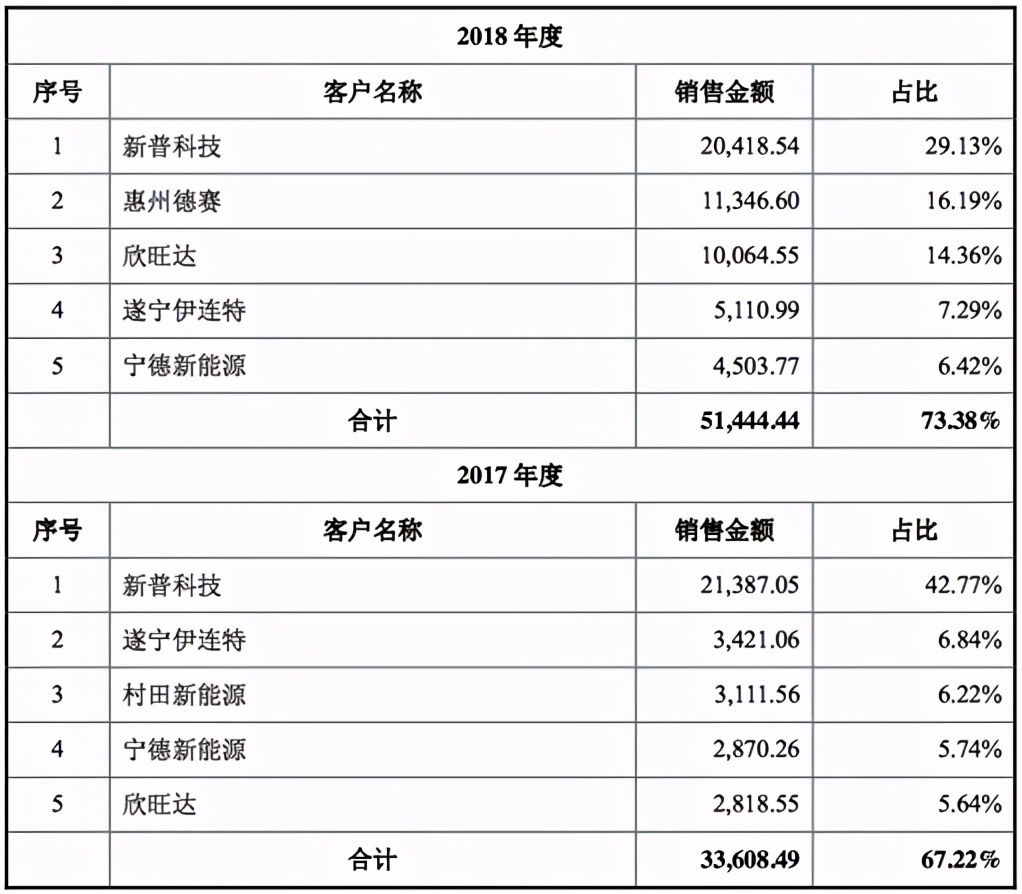

资料显示,万祥科技的核心直接客户包括新普科技、惠州德赛、宁德新能源、欣旺达等知名锂离子电池模组制造商,终端应用覆盖苹果、惠普、戴尔、华为、微软、三星、联想、华硕等主流消费电子品牌商。

其中,万祥科技的前五大客户包括新普科技、惠州德赛、宁德新能源、欣旺达、三洋集团等。而三洋集团于2019年才进入万祥科技前五大客户体系,替代了此前的遂宁伊连特和村田新能源等。

值得关注度的是,报告期内,万祥科技向前五大客户合计销售收入为 33,608.49 万元、51,444.44 万元及 56,123.92万元,占公司营业收入的比例分别为 67.22%、73.38%及 79.02%,客户集中度较高且呈现上升趋势。由于终端品牌客户市场份额较为集中,客观上亦造成了公司直接客户的相对集中。

此外,在万祥科技近三年披露的前五大客户中,新普科技的销售比重不断降低,从2017年的42.77%降至2019年的27.39%,另四大客户的比重逐步平均化,均在15%左右。但是,其前五大客户所占比重也逐年升高,从2017年的67.22%增至2019年的79.02%,占比近八成。

可见,前五大客户中,任何一个客户的变动,将对万祥科技的销售收入带来影响。特别是万祥科技提到的,公司与新普科技、宁德新能源等客户的部分业务存在一定的重叠,公司仍对新普科技、宁德新能源等客户存在销售收入。

对于其原因,万祥科技表示,新普科技及宁德新能源的核心业务均为软包电池模组的生产与销售,为了更专注于核心业务,新普科技逐步退出数电传控集成组件业务,宁德新能源逐步退出热敏保护组件业务,公司敏锐地抓住了市场机遇,依靠良好的客户关系、稳定的产品质量、先进的生产工艺,抢占了一定的市场份额。

但不容忽视的是,当前万祥科技正进行业务转型,而随着消费电子产品的升级迭代,行业竞争加剧,加之其热敏保护件、柔性功能零部件、数电传控集成组件等传统业务的毛利率逐年走低。

而今,在传统业务毛利率大幅走低的情况下,万祥科技的主要客户也将此类业务进行剥离,万祥科技抢占的一定市场份额,为其近几年的业绩贡献不大,也对其长远的业务布局不能产生利好影响。此外,热敏保护件在原料采购关税上的变动,也加剧了该公司的传统业务的盈利压力。

原材料采购关税上涨,成本压力逐增

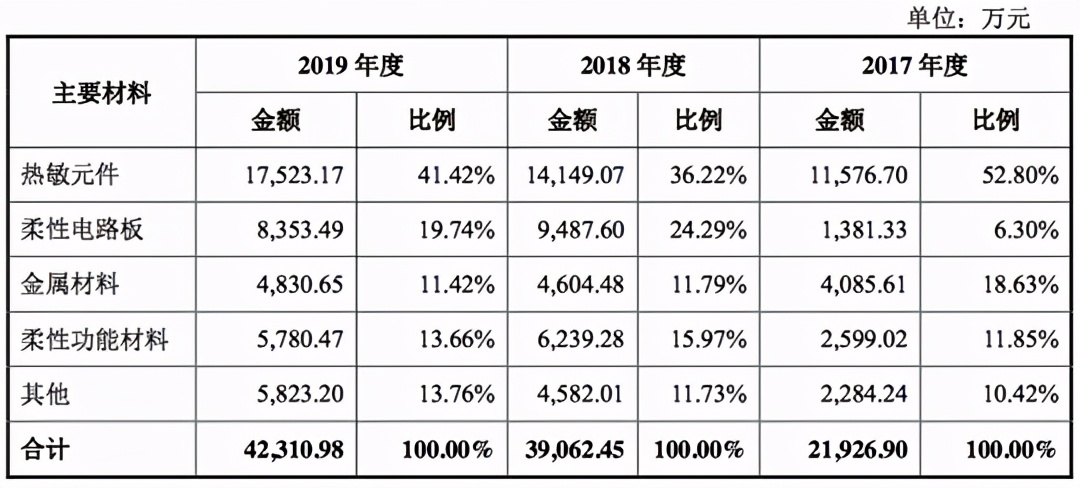

报告期内,万祥科技的主要原材料包括电子元件、金属材料、各类柔性功能材料等,电子元件主要包括热敏元件及柔性电路板;金属材料主要包括铜、镍、铝、铁、不锈钢、金属复合材料及其他金属合金;柔性功能材料主要包括绝缘类、离型类、表面保护类以及胶粘类材料等。

其中,热敏元件以及柔性电路板主要为特殊用途的定制化电子元件,万祥科技主要通过指定采购模式采购,为公司采购的主要原材料。金属材料、柔性功能材料以及其他原辅材料生产企业较多,市场竞争充分,供应较为稳定,公司主要通过自主采购模式采购。

由此来看,万祥科技热敏元件和柔性电路板等采购金额逐年上升,而这两类原材料主要为定制化原材料,报告期内其采购单价主要受订单产品的型号要求所影响而出现相应波动。

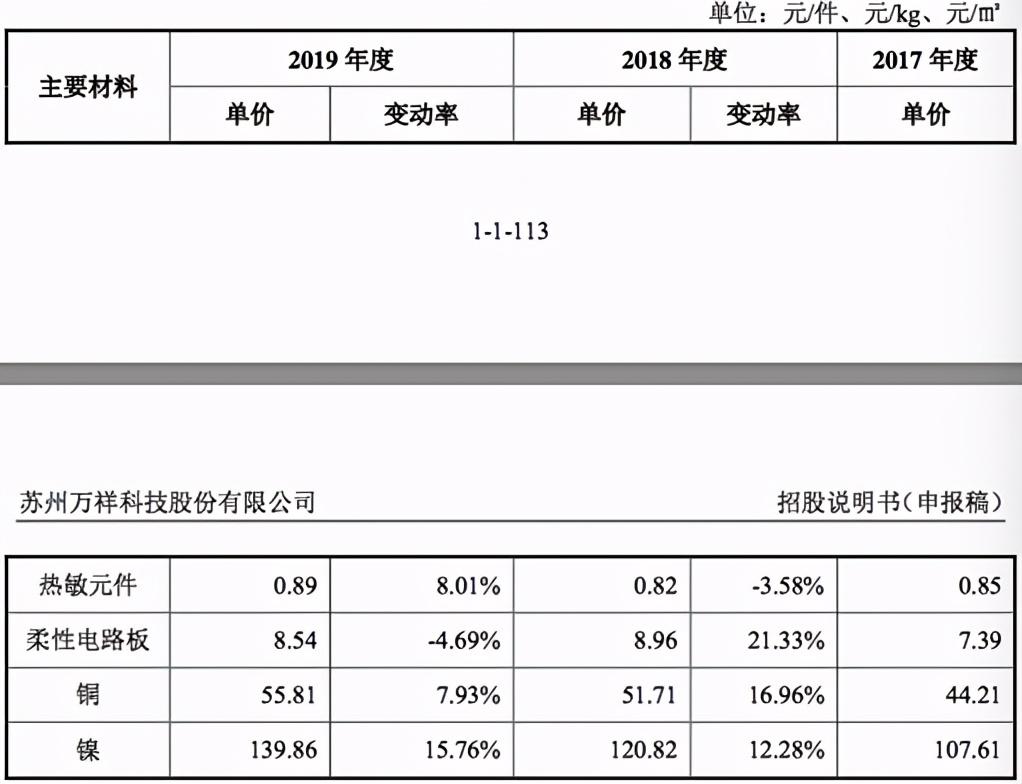

值得注意的是,热敏元件作为万祥科技的热敏保护组件的主要原材料,通过进口方式采购,原适用关税税率为零。但根据海关相关政策,自去年2019年6月以来,进口的热敏元件因适用税号调整,关税税率变更为 10%,存在税差需补征有关税款,变更后的税率在未来持续适用,公司不得不补缴相关增值税。

与此同时,报告期内,其热敏元件采购单价分别为 0.85 元/件、0.82 元/件、0.89 元 /件,热敏保护组件单位售价分别为 1.77 元/件、1.62 元/件、1.51 元/件,热敏元件采购单价占热敏保护组件单位售价的比例分别为 48.02%、50.62%,58.94%,占比较高。

因而,万祥科技若不能通过工艺优化及商业谈判等措施减小加征关税对产品利润额的影响,则关税税率变化将对公司热敏保护组件产品及公司整体业绩造成不利影响。

此外,报告内,万祥科技的铜、镍等金属原料的采购单价在近几年也呈现增长趋势,铜从2017年的44.21元增长2019年的55.81元;镍从107.61元增长139.86元,对万祥科技的成本管控也提出了挑战。

总体来看,作为传统的精密零组件厂商,随着终端产品的功能加速创新迭代,其供应链厂商也需要进行产品的配套升级。当前,同为苹果、华为等终端厂商的供应链,万祥科技相比同行安洁科技、恒铭达在毛利率层面已滞后,且主要客户及原材料采购环节也承压重重,在创业板注册制的推动下,万祥科技的IPO之路有待持续关注。