虎牙与斗鱼活跃度差距原因:平台深度与流量优先的偏向

文章来源:https://www.cjbbcj.com/

作者:惠州遗嘱

人气:15

2020-06-29 18:42:21

2020-06-29 18:42:21

根据CNNIC最新数据显示,我国网络直播用户规模达4.33亿。其中游戏直播的用户规模为2.43亿,为所有直播类别中人数最多的一类。 游戏行业的用户规模增长趋势明显,行业红利仍将继续。

而虎牙与斗鱼作为其中的“老玩家”,长期以来储备了强大的用户体量,基本维持着两强争霸的局面,目前两者市场份额加总接近80%。尽管前些年来不断涌现出一个又一个中小直播平台试图挤入游戏直播行业,瓜分行业红利,但经过市场的重重检验,即使是风光一时的熊猫平台,最终也遗憾退出战场。目前游戏直播的市场格局既定,虎牙占据的市场份额最大。

两个老平台的实力不相上下,长期以来,双方的用户情况却有着较明显的差异。

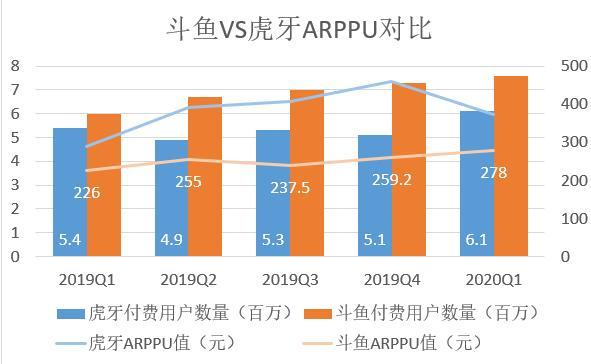

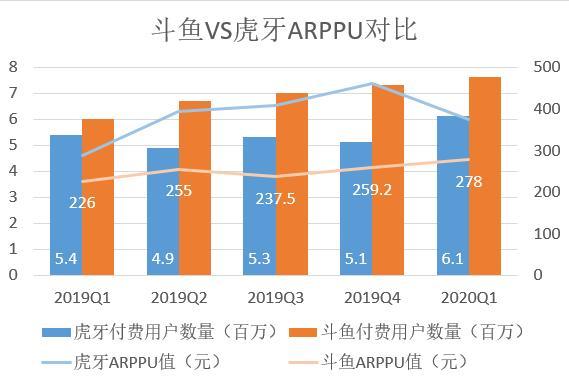

虎牙与斗鱼的MAU近一年稳步上升,而斗鱼用户体量依旧占优势。

根据可知,斗鱼在长期以来MAU 与虎牙差距较大,最近一年虎牙着力于增长MAU初步取得成效,逐季度稳步上升。2020年第一季度双方的增速都有不同程度的放缓,斗鱼更是出现负增长现象。此外,斗鱼有付费意愿的用户数量较多,但是其ARPPU值却不高;而虎牙付费意愿的用户数量虽少,但平均贡献值较高,ARPPU 值较高。值得注意的是,受疫情影响,斗鱼以及虎牙在2020年第一季度的付费用户都有不同程度的提高,虎牙的APPRU值呈现出显著下降的趋势,但整体来说虎牙的变现能力仍然较斗鱼强。

为何二者会存在如此明显的差距呢?接下来将从几个维度对其进行分析。

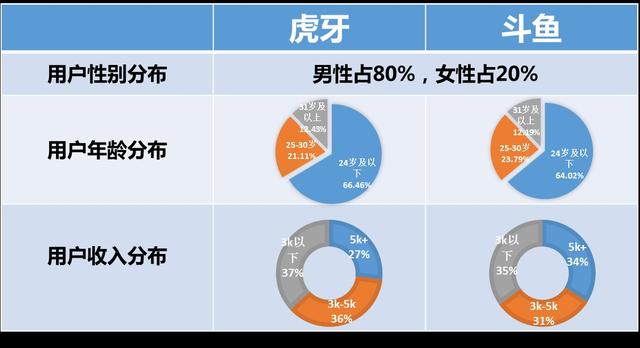

一、 用户画像

两个平台的用户群体均以男性用户为主,虎牙有一定经济实力的中年阶层用户较多,斗鱼用户付费能力较强。

从用户收入分布来看,斗鱼用户付费能力较强,但其ARPPU却一直位于中部水平,说明斗鱼平台尚未能很好地调动用户的消费意愿,对用户的需求把握精准度有待提高。

从用户年龄分布来看,虎牙的中层年龄阶段用户较多,该部分群体往往有了一定的经济基础,消费能力会更加强,这可能也是虎牙虽然MAU较少ARPPU较高的原因,他们较好地把握住了关键群体的需求并引导用户进行消费。

二、直播环境

两个平台在直播环境的打造上拥有着不同的优势。

虎牙优势:

1. 内容丰富程度高。除了直播板块,新增了明星星秀等板块。据头榜数据表明,该板块能吸引较多的礼物收益,吸引付费用户。

2. 平台制度规范化。虎牙拥有强大的公会体系,主播生态管理的规范利于直播环境的优化,提升用户使用体验;

3. 追求付费深度。增值服务功能紧密贴合用户体系,社交体验良好。

斗鱼优势:

1. 头部主播以及承揽赛事的引流能力。

2. 变现方式多样化。除了主营业务收入,也有一部分来自广告收入、游戏联运等,收入弹性较大。

3. 社区效应活跃。采用系统欢迎以及强大的弹幕功能提升评论活跃度。

总体看来,虎牙更加着重于打造多元规范的直播环境;而斗鱼着重于打造电竞内容为核心,社区互动自由的直播环境。

三、投入重心

近两年虎牙的研发费用及成本费用均超过斗鱼,2019年虎牙更是投入了将近4亿 的研发费用。虎牙长期以来是志于构建以虎牙核心直播技术为中心的生态 ,为未来深入交互创造更多的可能性;另一方面斗鱼的成本更多的用于当前的平台运营维护以及其他商业用途,其中占比最大的部分仍然是顶级游戏主播与顶级赛事。

优秀的游戏主播与顶级赛事无疑是吸引用户的一大亮点,许多偏爱斗鱼的用户也表示斗鱼里面会有更多自己关注的主播以及赛事。虎牙在这一部分的着力点略轻于斗鱼,它更加注重的是如何从技术层面打造一个良好的直播生态系统,因此也不难解释为何虎牙的MAU不如斗鱼,但ARPPU高于斗鱼了。

四、分成制度

虎牙在分成制度方面有一套较为成熟完善的公会体系,使平台与主播的合作关系更为规范化、细分化,同时也对主播产生进一步约束,提高主播的素质,打造良好的直播环境。相反,斗鱼直接采用五五分成去除公会的介入 ,在某种程度上失去了对直播环境的控制,但同时提高了管理效率,将公司内部的资源更多地投入到运营以及内容上,从而能够吸引更多的用户,保持较高的用户粘性。

总体来说,斗鱼基于流量优先原则,从游戏直播的“源头”发力;而虎牙则基于平台深度原则,从“用户”的角度发力。虎牙可凭借日益成熟的技术生态逐步拓宽发展领域,同时在保持直播环境、质量下进一步探寻提高MAU的途径;深化游戏意外其他直播内容板块的构建,将其作为创收及吸引信用户的着力点。斗鱼可注重平台规范化管理,在维持“众神喧哗”带来的红利下进一步寻求平台用户倾向的运营模式;利用大数据精准分析平台用户的个性化需求,于垂直领域下提供相应的增值服务,提高流量的变现能力

若双方能够保持优势,弥补劣势,必然能够在这场“优胜劣汰”的游戏中“笑到最后”。