半导体深度报告:正在崛起的中国半导体设备

文章来源:未知

作者:李坦

人气:20

2020-05-03 20:47:36

2020-05-03 20:47:36

科技进步推动设备投资额台阶式上升

半导体设备是半导体产业进步的核心发动机作为半导体产业的发动机,半导体设备是半导体技术迭代的基石。大型制造业的发展都需要其产业设备的发展推动,半导体产业也是如此。踏着晶体管集成度约18个月翻番的摩尔定律旋律。半导体工艺从上世纪70-80年代的3-10微米,发展至目前最先进的7nm制程,设备的进步起着至关重要的基石作用。

集成电路制造工艺复杂,所需设备种类广泛,设备精密度要求高。集成电路的制作是将在EDA软件上设计好电路图制作成掩模(Mask),然后通过众多复杂的工艺,像搭积木一般,一层一层构建在硅晶圆之上,形成裸芯片,然后进行封装测试,成为成品。整个制造流程大约涉及到300-400道工序,半导体材料、设备和洁净工程等上游产业链作为重要支撑。

在新一轮科技创新推动下,半导体设备产业迎来加速增长

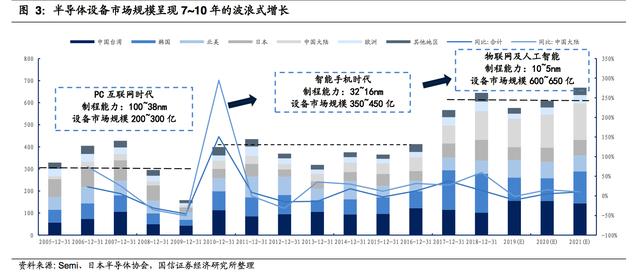

2000年以来全球设备市场发展趋势回顾:PC电脑联网时代(2000-2009):全球顶尖芯片制程能力在100~38nm,半导体

制程设备行业的市场规模位于200~300亿美元/年的平均水平。智能手机移动互联网时代(2010-2017):全球顶尖芯片制程能力在32~16nm,

半导体制程设备行业的市场规模上升到350~400亿美元/年的平均线上。

5G、人工智能和物联网时代开启(2018-2025):全球顶尖芯片制程能力达到5~10nm,半导体制程设备的市场规模有望增加到600~650亿美元/年及以上的数量级。

Semi预计,2019-2021年设备市场销售规模可达依576/608/668亿美元,随着5G推动半导体设备行业规模将创历史新高,中国地区半导体设备销售市场呈现较快增长。

工艺制程世代升级催化新一代半导体制程设备,投资规模逐级提升

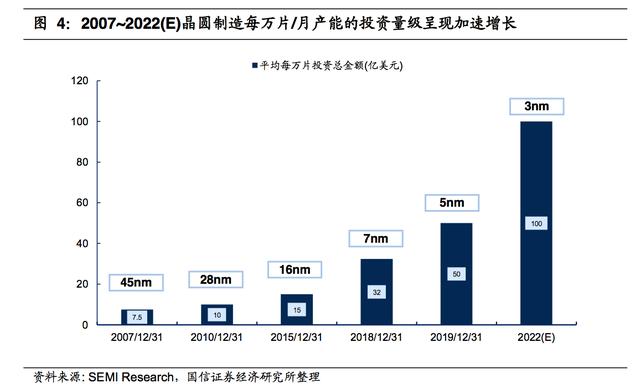

先进制程对设备需求显现日益加速增长。半导体技术制程随着摩尔定律的节奏而进步,每更新一代工艺制程,则需更新一代更为先进的制程设备。以台积电为例,每个节点的投资额迅速攀升,其中16nm制程1万片/月产能投资15亿美元,7nm制程1万片/月产能投资估计30亿美元,5nm制程1万片/月产能投资估计50亿美元,而3nm则预估需要100亿美元。

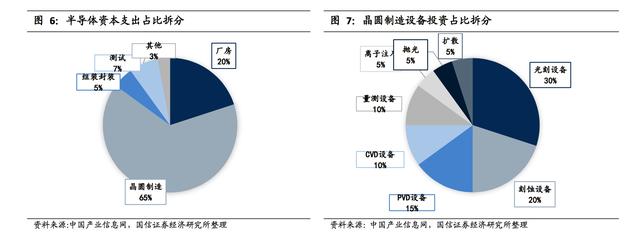

拆分细分半导体设备投资占比,光刻、沉积、刻蚀和清洗等投资占比较高

根据SEMI历史数据,按照产业链上下游来看晶圆制造及处理设备类投资金额最大,占总设备投资的81%;封测环节设备投资约占总设备投资的15%,晶圆制造及处理设备为半导体行业中固定资产的核心。

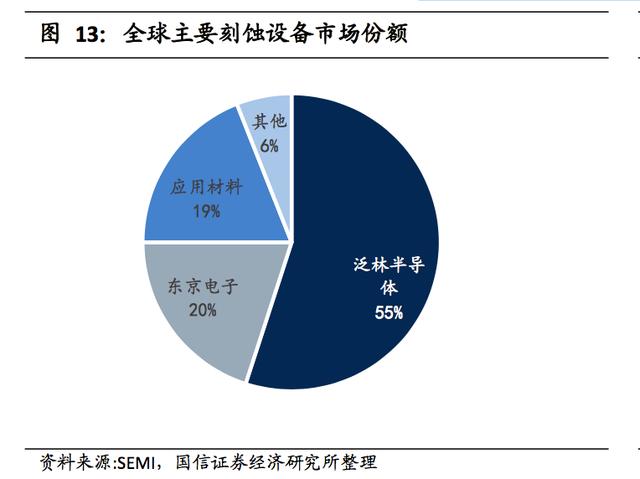

晶圆制造设备投资中主要分为光刻机、刻蚀机、薄膜设备、扩散\离子注入设备、湿法设备、过程检测等六大类设备,其中光刻、刻蚀和薄膜沉积设备等占比较高,光刻机约占总体设备销售额的30%,刻蚀约占20%,薄膜沉积设备约占25%(PVD15%、CVD10%)。

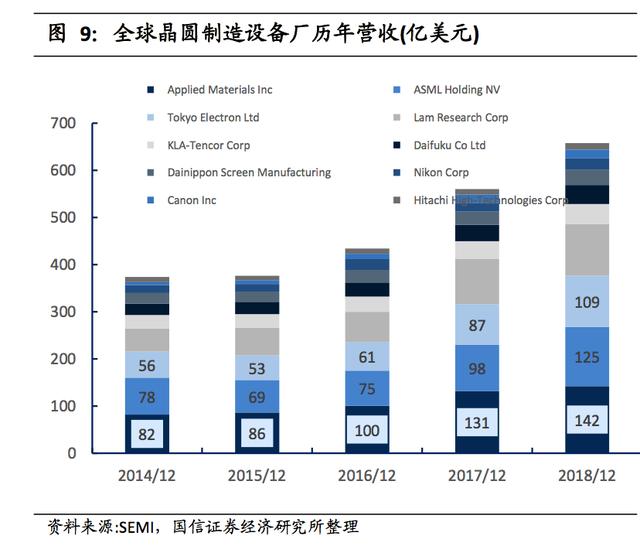

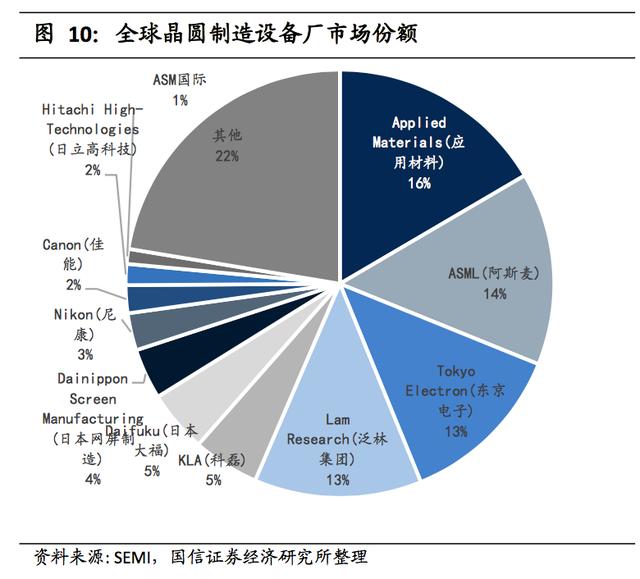

全球半导体设备海外公司寡头垄断

全球半导体设备市场集中度较高,主要设备龙头CR4达57%

主要核心设备领域仍然海外厂商主导,2018年全球半导体设备厂商CR4达到57%,CR10达到78%,市场集中度相对较高。国内设备厂家在单晶炉、刻蚀、沉积、划片、减薄等环节实现逐步突破,多个中高端产业链环节依赖国外进口。

薄膜设备(气象沉积)市场规模约145美金

CVD主要厂商为日立、Lam(泛林集团)、TEL(东京电子)、AMAT(应用材料)等占据超70%的市场。PVD被AMAT(应用材料)、Evatec、Ulvac占据90%市场份额;

国内厂商北方华创实现28nmPVD设备的突破,封装设备国产PVD市占率接近70%。CVD中的MOCVD是目前中微半导体已取得重要突破,目前已有20%的国产化率。