AI产业链详解:创业窗口开始关闭,存量竞争激烈

文章来源:未知

作者:老客SEO

人气:15

2020-03-28 22:50:08

2020-03-28 22:50:08

概要

- 整体趋势:人工智能作为第四次工业革命的重要抓手之一,已经成为各国科技领域争夺的焦点。中美两国在该领域各有 千秋,竞争日趋激烈。国内人工智能政策环境较好,产业基础初步具备,市场需求十分旺盛。按照中央规划,未来人工 智能核心产业、“AI+”(AI与传统产业融合)均是战略发展重点。到2020年我国人工智能核心产业市场规模将超过1600亿元,带动相关产业市场规模将超过万亿元。

- 基础层:该层主要为人工智能提供算力支撑和数据输入,包括AI芯片、算力基础设施和大数据服务等。AI芯片方面,未 来随着产业自身发展以及科创板的推进,国内AI专用芯片尤其是边缘端芯片领域的投资标的可能增加,一些视觉、语音 算法研发企业已经注意到该领域的发展潜力,开始增加该板块的投资。基础设施方面,服务器、云计算、超算等算力都开始向AI倾斜,尤其是GPU服务器需求增长更为迅速,国内主要服务器企业也在持续发力,竞争优势开始凸显。

- 技术层:该层是人工智能的核心,除了开源技术框架主要为国外AI巨头所掌控之外,我国企业在算法、语音和视觉技术等方面的布局已经相对完善。

- 应用层:该层是我国AI市场最为活跃的领域,国内AI企业多集中在该板块。尤其是语音、计算机视觉、知识图谱等相对 成熟的技术,在AI产品、融合解决方案市场(安防、医疗、家居和金融等)上都得到了广泛应用,随着我国“AI+”战略 的实施,该领域的市场空间更为广阔。

一、人工智能产业架构

二、人工智能发展历程

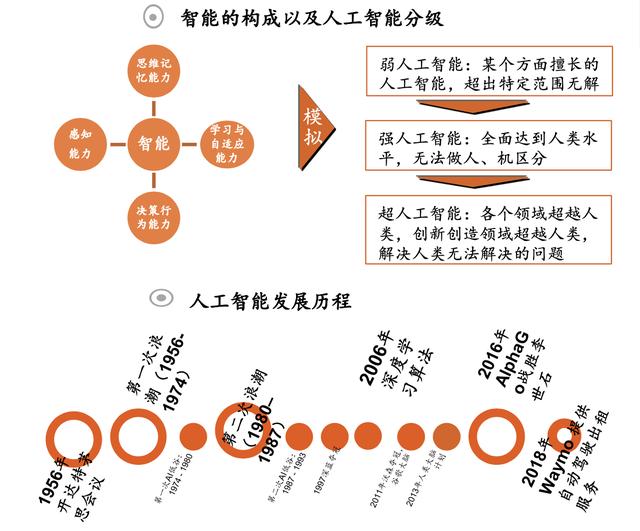

行业定义:人工智能(AI)是指利用机器代替 人类的认知、分析、识别和决策,是机器对人 的意识、思维和决策过程的近似模拟。

发展历程:人工智能概念起源于1956年。60多年的发展过程中,经历了两次高潮、两次低谷。 在2006年以后深度学习算法取得突破之后,人 工智能应用明显向好,并在2017年再次进入爆 发期,“算力、算法、数据”的全面突破是AI 第三次爆发的最主要动力。

发展阶段:当前,人工智能的发展仍处于“弱” 人工智能阶段,只具备在特定领域模拟人类的 能力,“工具性”仍是该阶段主要特点,同全 面模拟或者超越人类能力的强人工智能、超人 工智能差距巨大。

三、人工智能产业链

AI工作流程:通过海量数据输入,在算法平台(软件框架)上进行模型训练,形成AI技术工具,处理现实应用问题。

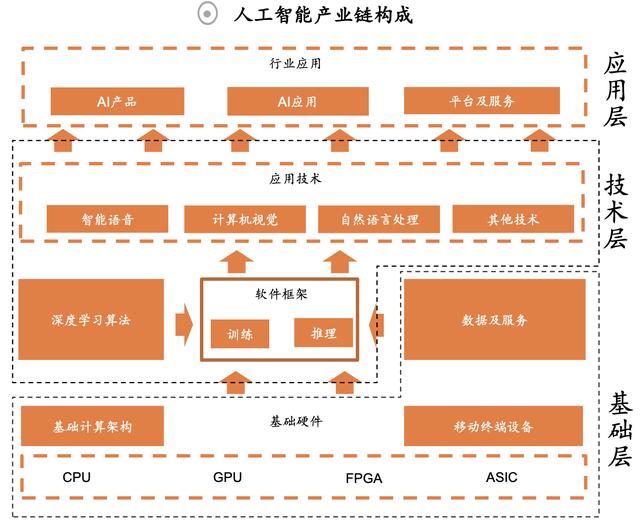

AI产业链构成:人工智能是典型的分层结构:一般分为基础层、技术层和应用层

- ─ 基础层:主要提供数据输入和计算能力,包 括AI芯片、AI基础设施、数据及服务等;

- ─ 技术层:在基础层上开发算法模型,通过软 件框架进行训练和学习,获得人工智能技术, 其中算法模型是AI的灵魂;

- ─ 应用层:针对不同的场景,将人工智能技术 进行应用,进行商业化落地。

四、人工智能市场规模

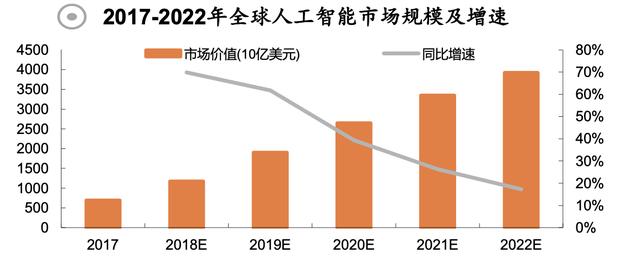

市场规模:2018年是全球人工智能产业大爆发的一年。据Gartner报告测算,2018年全年人工智能市场规模达到1.18万亿美元,同比大幅增长70%。

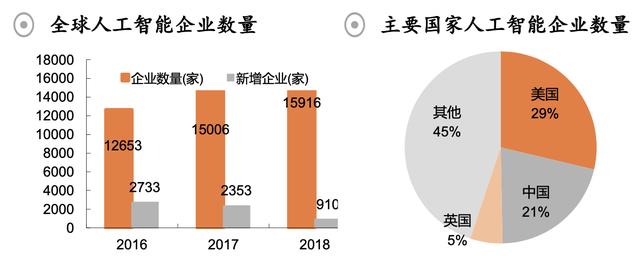

全球人工智能企业达到15916家(倒闭剔除),新增企业数量从上年的2353家下降至910家。其中美国4567 家,中国3341家,英国868家,分列前三。

企业融资:2018年,AI融资规模虽然较大,但主要是 A轮以上轮次,初创企业占比较小。乌镇智库数据显 示,2018年全球AI企业A轮及以上轮次融资占比超过 80%,种子轮及天使轮融资占比和频次均在下降。

五、AI芯片

定义:广义上讲,所有能够用于人工智能的芯片,都可以 称为AI芯片,包括CPU、GPU、FPGA以及ASIC(专用芯 片),也包括在研的类脑芯片、可重构AI芯片等;狭义上 讲,主要是GPU、FPGA、ASIC。

- 按照承担的任务划分: ─ 训练芯片。用于算法模型开发、训练,利用标记的 数据,通过该芯片“学习”出具备特定功能的模 型。 ─ 推理芯片。用于应用层,利用训练出来的模型加载 数据,通过芯片计算“推理”出各种结论。

- 按照部署的位置划分: ─ 云端芯片。部署在公有云、私有云或者混合云上, 不但可用于训练,也可用于推理,算力强劲。 ─ 边缘端芯片。主要应用于嵌入式、移动终端等领 域,此类芯片一般体积小、耗电低,性能要求也相 对不高,一般只需具备一两种AI能力,用于推理。

GPU:擅长云端训练,短期内仍然是AI芯片市场的首选;FPGA芯片:算力强、灵活度高,但技术难度大、国内差距较为明显;专用芯片(ASIC):百花齐放,可提供更高能效表现和计算效率;

AI芯片趋势:需求将保持较快增长势头,国内边缘端芯片面临更多机会

全球市场展望:未来几年,全球各大芯片企业、互联 网巨头、初创企业都将在该市场上进行角逐。Gartner 预计,到2023年全球市场规模将达到323亿美元。未 来五年(2019-2023年)平均增速约为50%,其中, 数据中心、个人终端、物联网芯片均是增长的重点。

国内市场展望:AI产业的快速发展,为芯片设计业打 开了新的窗口。尤其是边缘端芯片的很多领域,国际 芯片设计企业尚未形成垄断,国内企业还能够同国际 企业站在同一条起跑线上,相比云端芯片将有更多机 会。随着5G时代的到来,边缘场景的需求将大幅增 加,国内AI芯片市场增速将超过全球平均水平。

六、AI基础设施

AI基础设施定义及市场现状

定义:以前,AI计算基础设施主要都使用的 是X86服务器。但是,随着AI算法和芯片的发 展,GPU、FPGA以及ASIC芯片为核心计算单元的 AI专用基础设施(简称:AI基础设施,下同)增 多,其中GPU服务器最为主流。

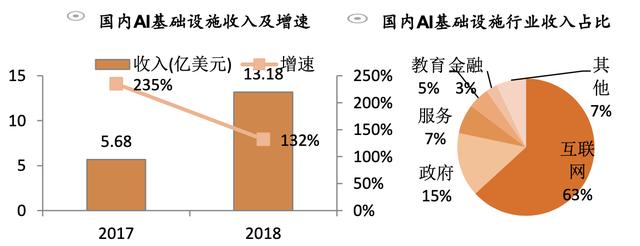

市场动态:国内AI算力基础设施进入发展的第二 年,并保持快速增长。2018年,AI基础设施市场 延续快速增长势头。IDC最新发布的数据显示, 2018年,中国AI基础设施市场销售额达到13.18 亿美元,同比增长132%。

用户分布:按行业划分,2018年的AI基础设施销 售额中,互联网占63.2%、政府占15.1%、服务业 占7.0%、教育占5.0%、金融业2.7%。

增长亮点:由于受到安防和智慧城市的拉动,政府市场占比较上年扩大1倍多,上年为7.5%。

厂商情况:2017年开始,浪潮、华为、曙光、华三、 联想等服务器生产企业均在发力AI基础设施产品,其 中GPU服务器是各厂商发力的重点。

出货格局:浪潮占47.2%,华为14.6%,曙光11.6%,戴尔7.6%,华三为6.4%。

收入格局:浪潮为50.1%;华为市场份额从上年的 1.7%大幅上升至14.5%;曙光为10.7%;戴尔为6.6%, 华三为5.7%。

国内人工智能基础设施需求未来将保持较快增长势 头,预计2019-2022 年平均增速将超过30%,2022 年市场规模将达到40亿美元。

七、AI技术

智能语音技术:研究人机之间语音信息的处理问题,让 计算机、智能装备、家电等产品,对语音进行分析、理 解和合成,实现能听会说,具备语言交流能力。

自然语言处理技术:该技术可使机器理解并解释人类写 作和说话方式,是人工智能最早的应用,也是现在关注 度较高的领域。

计算机视觉技术:主要指图像分类、目标检测、目标跟 踪等技术,成熟应用包括人脸识别、视频结构化、姿态 识别技术等。

生物识别技术:利用人类生物特征的唯一性进行身份识 别。通过对生物特征进行取样,提取其唯一的特征并且 转化成数字代码,将这些代码组成特征模板。

知识图谱技术:利用节点和连线来定义关系图,进行知 识获取、融合和加工形成,应用于搜索、问答和分析和决策。

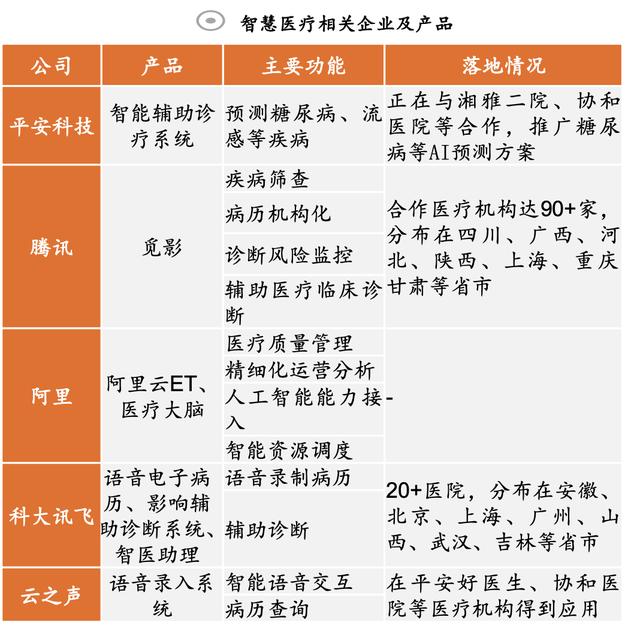

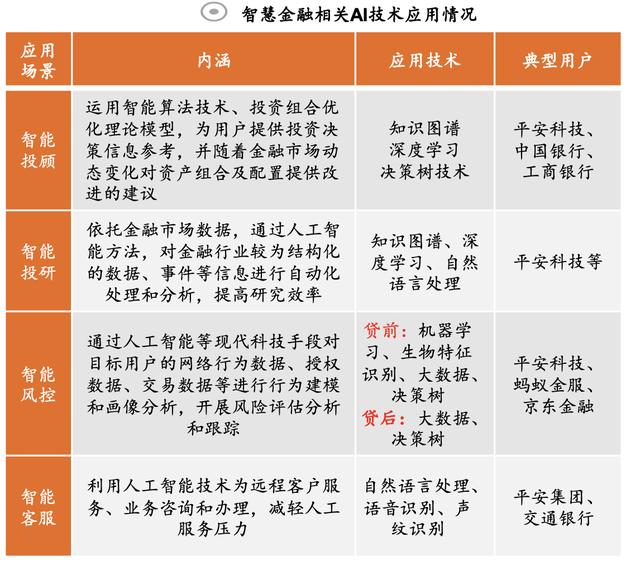

八、AI应用

产品层。人工智能产品包括基础产品和 复合产品。

- ─ 基础产品包括智能语音、自然语言处 理、计算机视觉、知识图谱、人机交互五类,是基于人工智能底层的技术 研发的产品,是人工智能终端产品和行业解决方案的基础。

- ─ 复合产品可看作为人工智能终端产 品,是人工智能技术的载体。目前主 要包括可穿戴产品、机器人、无人 车、智能音箱、智能摄像头、 特征识 别设备等终端及配套软件。 ? 解决方案。人工智能在医疗、交通、家居、智能制造、金融、教育等多个领域 均有广泛应用。