相互宝十宗罪:支付宝上一亿人加入的互助社区开始割韭菜了?

文章来源:未知

作者:老客SEO

人气:18

2019-12-02 19:46:24

2019-12-02 19:46:24

相互宝,

作为中国最大的互助社区,到目前为止近1亿人加入。

如果社群内成员患病,40岁以下会获得补偿30万,40-60岁会获得补偿10万,

费用由这1亿人共同承担。

公子是最早加入了相互宝一批人,到目前分摊了20.01元,参与了帮助9604人。

而且我一直以来坚信相互宝是造福造民的好项目,让很多普通老百姓受益了。

可是,

直到我打开了WB这个神奇的App,搜了一下相互宝,

结果真把我看懵了:

骂声连天,大多数人认为相互宝是骗人的东西。

让我一度怀疑自己是不是太天真,智商不在线,

跟不上我大WB用户神奇的脑回路。

能力越大,责任越大,接受的质疑也就越多。

公子认为,对于新生事物的质疑很正常,有质疑才有改进,

但不该背的锅不能让也绝不可以让做事的人背,让他们寒心。

所以这篇文章就带你细数老百姓眼里的相互宝“十宗罪”,

带你细品这些质疑,到底是应该,还是不应该。

科学尚未普及,我们文章开始。

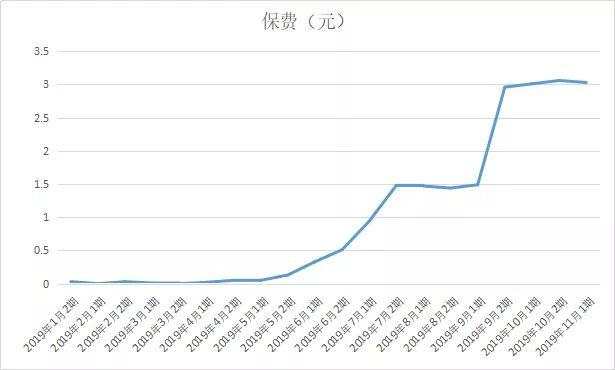

1、扣款多,涨的快

用户意见:

这是大众对相互宝的最大的疑问,

相互宝从之前每期分摊几分钱,暴涨到每期分摊几块钱,涨幅数百倍。

很多人怀疑这种暴涨是不是合理:

关于这个问题,公子专门写过文章分析:相互宝暴涨原因

在这里我再简要概述一下:

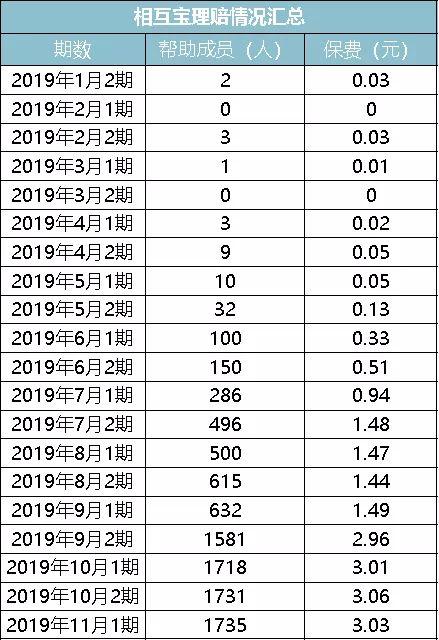

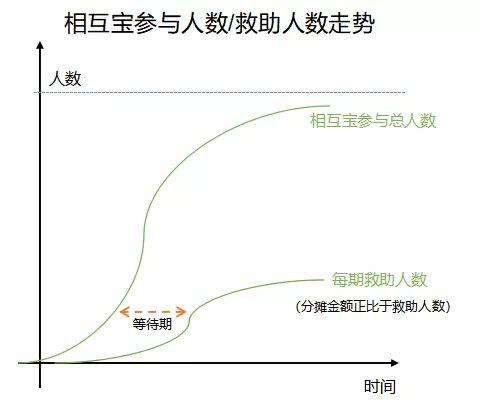

(1)之前分摊少,是因为大多数人还在等待期

之前每个月分摊金额这么少,很大程度是由于大多数人刚加入,还没过等待期。

在等待期内生病,除非是意外,否则是不赔的。

随着越来越多人过了等待期,生病开始能赔了,真实数据就会表现出来,无论是理赔人数,还是分摊金额,就会越来越接近于社会正常发病率。

所以,并不是现在理赔多了,而是之前“赔少了”。

(2)未来还有继续上涨的空间,但存在上限

虽然,分摊费用不断上涨,但其实也不算多,这个数字连续几期稳定在了3块多。

但是未来确实还有上涨的空间。

我在相互宝暴涨原因一文里,简单算过全移动端的每年分摊极值大概是210元左右。

这个数字,是没有经过健康筛选的,

而加入相互宝,是要经过健康告知的,不符合的人不能加。

所以,几年内,不太可能超过这个上限。

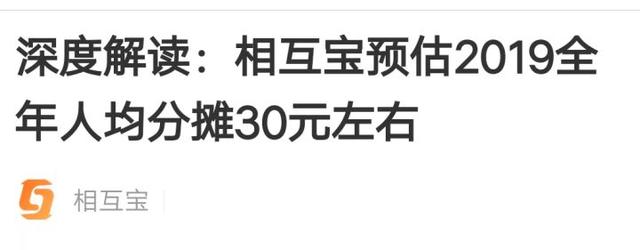

(3)从首年运行来看,已经非常划算了

前两天,相互宝公布了2019年的预计分摊金额:

30块。

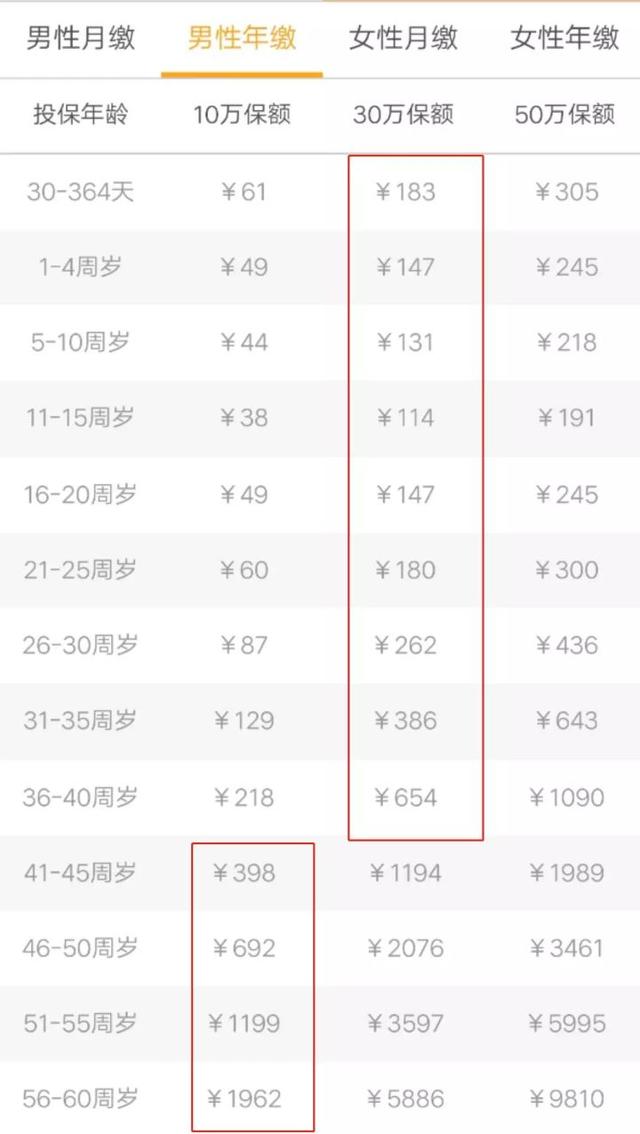

这个是什么水平呢,我拿商业保险比比大家就知道了:

这是款一年期的重疾险的保费,无论在什么年纪,相互宝都便宜很多。

所以,保上一个相互宝,是非常划得来的。

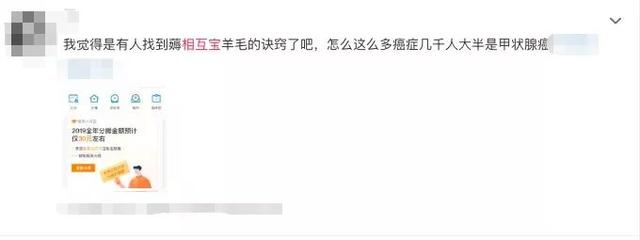

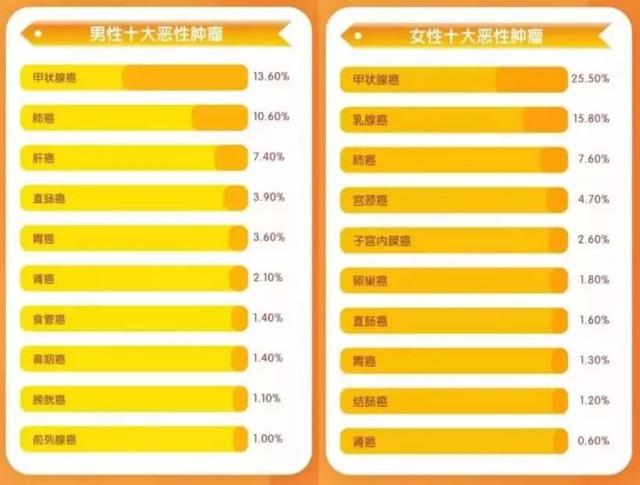

2、某些疾病发病率高,怀疑存在骗保

用户意见:

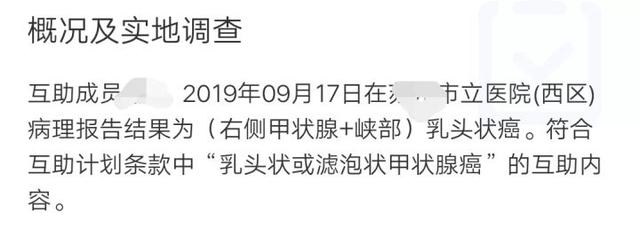

很多人质疑,为什么公布的名单中,甲状腺癌发生率这么高。

甲状腺癌被称为“喜癌”,不严重的甲状腺癌治疗花费不超过5万。

于是就有人“阴谋论”,觉得其中必有猫腻。

这种“质疑”真的是相当外行了。

在实际的保险理赔率中,癌症占到了实际理赔的60%-80%,而在癌症中,理赔最多的也正是甲状腺癌。

所以从实际发生率看,相互宝一点毛病都没有。

至于甲状腺癌的治疗费用,其实在相互宝内部,也早注意到了这点,

早在19年4月底,相互宝就调整规则:

(1)未发生远处转移的乳头状或滤泡状甲状腺癌;

(2)TNM分期T2N0M0的前列腺癌。

这两种病只赔5万,其中就有特定情况下的甲状腺癌,

所以我们在理赔案例中,看到了这些:

靠得病就能薅大家羊毛的“阴谋论”,只存在于想象中罢了。

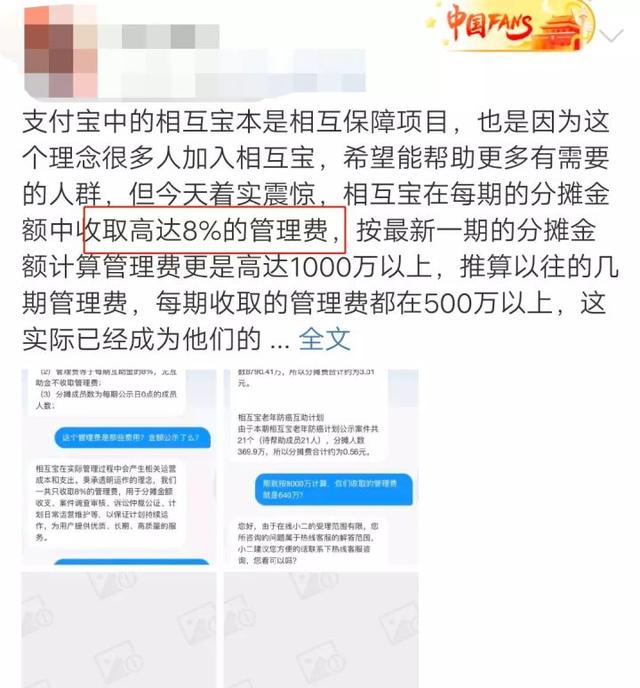

3、管理费高

用户意见:

有些人算了这么个账,

相互宝现在一亿人加入,每期收3块,每月收6块。

每月到账6个亿,

8%的运营费用就是4800万。

每个月相互宝轻轻松松4800万到账。

对此,公子想说,你这么精明,咋不去当精算师呢?

调查不要钱?项目运营不要钱?人员不需要工资?

8%的管理费已经非常非常低了,

而通常来说,保险公司的运营费用要达到10%-20%。

身在福中不知福,如果觉得8%管理费高,请趁早退。

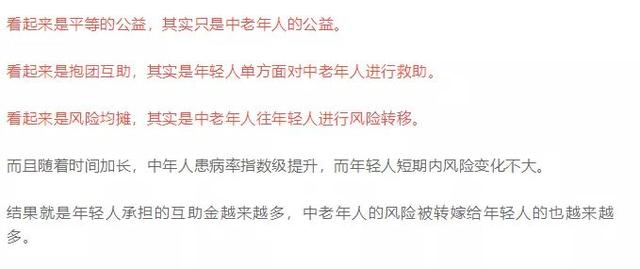

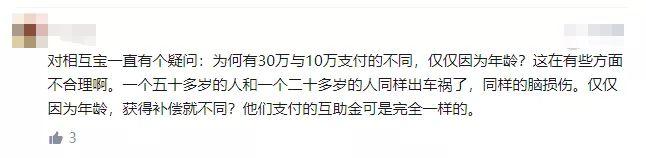

4、风险不对等

相比于前面的问题,这个问题还有点技术含量。

一般来说,对“风险不对等”的质疑包括下面两个:

(1)年轻人和中年人疾病发生率不一样,凭什么混在一起?

(2)凭什么40岁前赔30万,40岁后赔10万?

更有意思的是,这两个问题彼此是对方的答案。

大家很容易想到,年轻人和中年人的发病率是不一样,把他们混在一起,对年轻人不公平。

于是,相互宝的处理方式正是40岁前赔30万,40岁-60岁后赔10万,做个个简单的区分。

那么这40岁的分界线有什么依据吗?

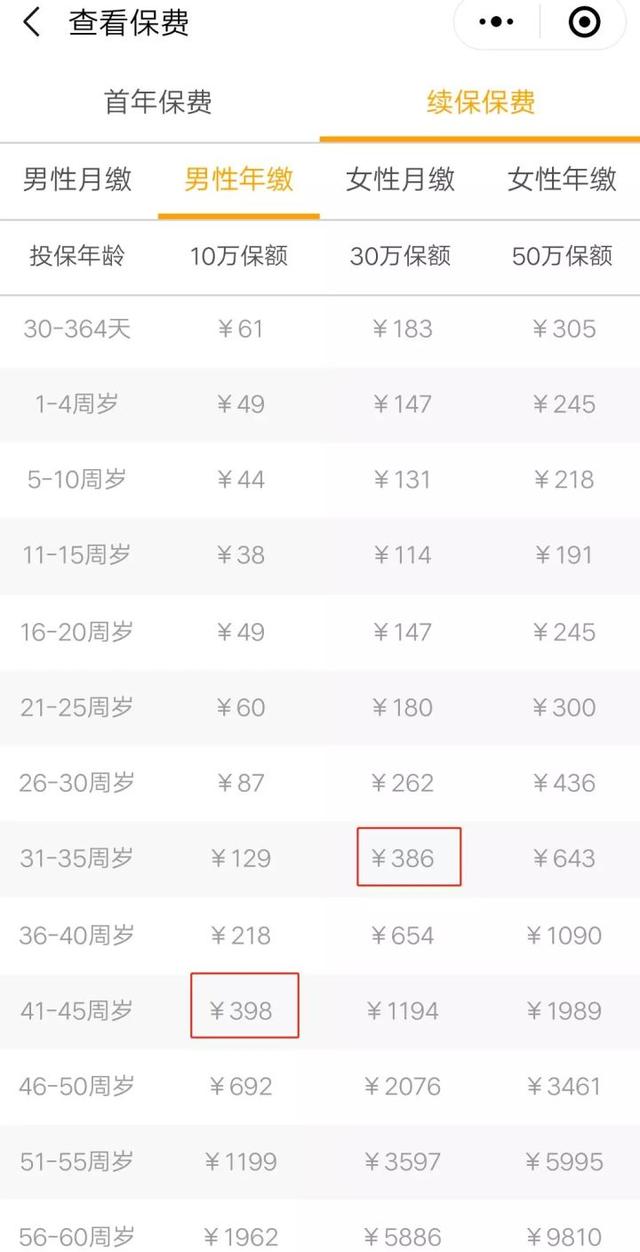

我在一份一年期重疾险上,给大家画两个数字:

定价与风险概率一致。

30-35岁的30万保额与40-45岁的10万保额,定价恰好就是差不多的。

所以把这条线划到40岁,有一定道理。

而且19年整整一年,也就分摊了30块,年轻人就算吃亏,能吃亏到哪里去?

不过,如果相互宝未来能继续细化一下分界线,这是最好的。

比如20-30岁赔50万,30-40岁赔30万,40-60岁赔10万,就更合理一点。

5、借“双十一”推广

用户意见:

前段时间双十一,支付宝借机推广了一次相互宝。

很多人为了“赚金币”拿红包,就加入了。

然后前两天要分摊费用了,很多人惊呼被“骗”了,核心意思大概是这样的:

——md,老娘双十一一共就薅了十几块红包,你让我加入个相互宝,又拿回去6块,不要Face。

怎么说呢?

如果不让我表达鄙视之情的话,我只能说这种人和相互宝彼此是真的不合适。

而且也劝

相互宝

团队一句话,这种让人掏钱的事情还是小心点,营销适度,瓜田李下的,你的好心在别人眼里可能就是恶意,

渡不了的人,不必渡。

6、不知情扣款

用户意见:

因为相互宝短时间内分摊费用暴涨了几百倍,

很多人没留意,再留意到时已经扣款了,觉得自己从吃亏了,

怒斥相互宝在不知情的状况下,不声不响地扣款。

我仔细想了一下,确实可能存在这种现象。

我个人建议,在每次需要分摊时,相互宝团队可以发送一条短信公布,或是在支付宝更显眼的地方出现。

既然打算做这件事情,就尽力把它做好。

相互宝会在每月的14日、27日按时扣款,大家也可以留意下。

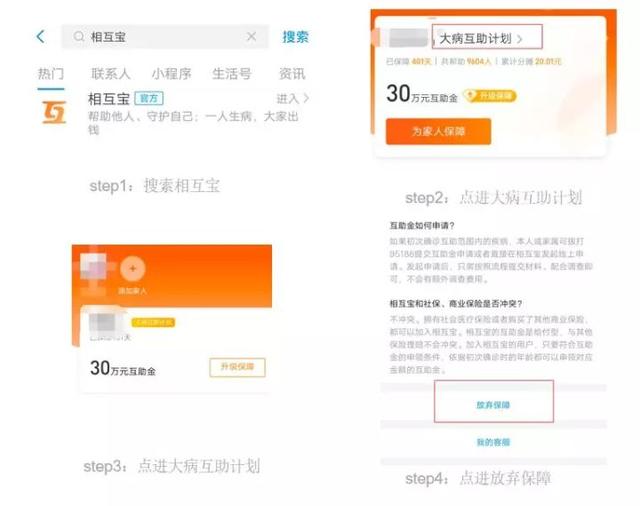

7、退出难

用户意见:

来,我来教大家怎么退出:

按照上面流程操作即可,

难吗?

不难。

只是要提醒大家一句,如果想要再加入,需要重新经过一次健康告知,过了三个月的等待期才算重新加入成功。

退出前,要想清楚。

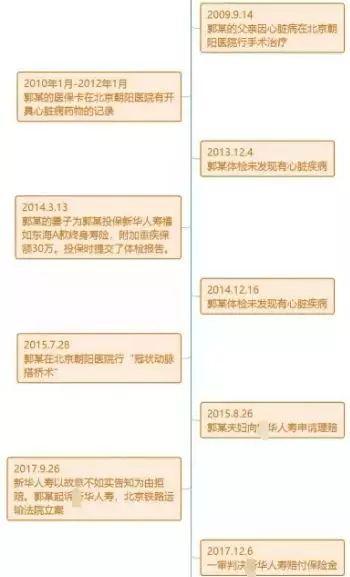

8、医保卡问题

用户意见:

这条是来自于前段时间的一条新闻:

邱先生因为拿自己的医保卡给爷爷买过高血压药,后来自己查出脑肿瘤,

相互宝调查团队认为邱先生加入时不符合健康要求,做出拒赔决定。

一般来说,保险公司遇到类似的情况也会拒赔,但是上诉证据充足,法院会支持理赔。

可邱先生又无人可告,告一亿人吗?不现实。

但是邱先生不知道,其实相互宝是可以也发起赔审,让整个社群公投决定是否理赔。

如果邱先生能有证据证明高血压药是给爷爷买的,我会投支持票。

可是这整个事件是很有启发意义的,它告诉了我们三件事:

1、相互宝调查真的很严谨,理赔严格

2、如果之前出现了医保卡外借,加入相互宝就要留心了

3、如果出现了相互宝出现理赔争议,不要放弃,可以集体陪审。

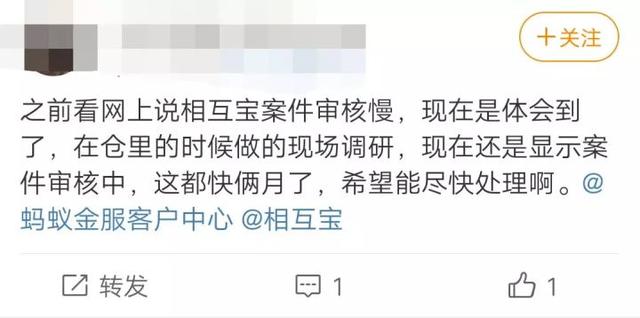

9、赔付慢

用户意见:

赔付慢这点是实锤,相互宝目前的调研能力有限是公认的。

大家可以看11月第一期的赔付,其中甚至还有3月的案例。

但是这严格来说不能算缺点吧,调查得慢,调查得细,

起码能说明相互宝会认真对待每一笔申请,每一笔都会派人去看。

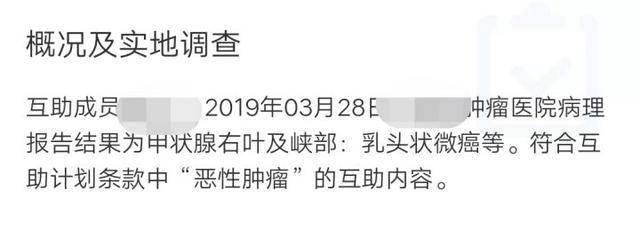

而且只是说赔得可能慢,也没有说不赔,

同样11月初的赔付中,也有不少9月的案例:

随着相互宝调查团队的成熟与壮大,赔付慢这个问题迟早会解决。

10、公估机构专业度存疑

用户意见:

这是相互宝最大的争议点之一,

目前相互宝合作的调查机构有六家。

广州高澜保险公估有限公司、中衡保险公估股份有限公司、大童保险公估有限公司、深圳市华中联合科技有限公司、深圳市伟华联合科技有限公司、上海乐凡金融信息服务有限公司。

前三家是保险公估机构,后三家是互联网公司。

很多人会质疑互联网公司是否有调查能力。

这个问题,我只能有一说一,

根据我的经验,

目前一些中小保险公司,也会在调查中与互联网公司合作,

干什么呢?

扒数据。

了解申请人的社保记录啊,就医门诊记录啊等等。

所以有可能是,前三家公估机构负责走访,后三家互联网公司负责线上数据。

但这只是我的经验,实情是否如此,我不确定。具体可以咨询

相互宝

官方的解释

即便再退一步讲,相互宝本身就不是保险,凭什么又要以保险的要求来要求它呢?

一定要是保险公估机构,而不能是互联网公司吗?

相互宝拿的是整个阿里系的信用做背书,阿里就是个互联网公司,让同样的互联网公司去积累调查经验,我不认为不妥。

说到这里,就引出了公子最想谈的一个问题:

我们有无必要对相互宝过分苛责。

上面十点质疑,大家最担心的无非两点:

第一点,不该赔的案例赔了,让“我”多花钱了。

一年的理赔案例几千上万,谁能保证没有漏网之鱼?

公子的态度,即便有,赔了就赔了。

只要相互宝认真调查,理赔材料齐全,

即便出现了几个案例的误差,也是正常的。

保险公司敢说自己没有通融理赔的情况吗?不该赔的赔了的案例还少吗?

而且从目前执行状况来看,相互宝比商业保险更便宜,钱的效能更高,没有理由不支持。

第二点,该赔的没赔,万一轮到“我”怎么办。

该赔的不赔,是绝对会让公子生气的。

但是人家相互宝为了防止类似的情况,做的已经足够好了。

如果出现理赔争议案件,相互宝会发起赔审团,让加入成员共同投票决定,

大家认为赔,那就赔;认为不赔,那就不赔。

即便出现了拒赔,相互宝还会开放捐款链接。

让那些认为该赔的成员方便救助。

我就问在读文章的各位,你们见过更好的救济制度吗?

如果没有,请闭嘴。

相互宝难道做的还不够好吗?

各位。

这篇文章公子是越写越气,写到最后整个人都在发抖,眼角挂有泪意,

不是每个人都能做到“人不知而不愠”的,

而且凭什么要接受质疑的,一直是做事的人?

我为相互宝感到不平。

很多人不相信,

有些企业项目,是可以为全社会带来福祉的;

有些人,是能带着一点点善意和改善世界的决心做事的。

公子有时候觉得烦,道不同,解释个P啊。

像我扒出来这个职业黑子,跟ta有什么废话的必要?

公子只是路见不平,拔刀相助。

那些还在被不同观点牵着走的人,你们自己看,相互宝团队是怎么做的,

相互宝,一场涉及8000万人的互助实验

自己看!

我们固然得承认,相互宝的保障,保额是不充分的。

但是对于没钱买保险的人来说,它是救命稻草。

对于已经买了保险的人来说,它是很好的增加保障的工具。

如果符合相互宝的健康要求,我一概建议加入相互宝。

公子带着一点点善意和勇气写下本文,力挺相互宝,

信也罢,不信也好。

我最后分享一下我在保险行业的执念:

博尔赫斯曾到撒哈拉的边缘,抓起沙子并抛远一点:

“我正在改变沙漠。”