一夜市值暴跌800多亿,拼多多能靠“新物流”体系重获高增长吗?

文章来源:未知

作者:老客SEO

人气:19

2019-12-01 11:05:07

2019-12-01 11:05:07

科技自媒体 / 百联庄帅

近日,拼多多发布了2019年第三季度财报。财报显示,拼多多第三季营收75.14亿元,低于市场预期的76.5亿元。

而第三季度拼多多的亏损达到近28亿元,较去年同期的近13亿元同比增长了近120%。

非通用会计准则下,拼多多三季度平台经营亏损为21亿多元,归属于普通股股东的净亏损为23亿多元,去年同期为近11亿元。

受亏损与营收不及预期的影响,拼多多盘前跌幅达19%,股价一度跌破40美元。拼多多的市值一夜之间蒸发了800多亿人民币。

拼多多移动端活跃用户达3.66亿,同比增长88%,年活跃消费者达4.83亿,超过了此前京东公布的3.21亿活跃消费者。

黄峥在财报电话会议上表示,拼多多用户满意度和渗透率正持续提升。

“今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%。”

对于该份财报的亮眼表现,外界纷纷表示拼多多已经闯进“五环内”。

同时黄峥表示:

拼多多并未改变用户发展战略,一二线城市的增长,是因为平台始终专注于用户需求,将用户利益放在首位。

值得注意的是,拼多多开始了自建物流的进程。据介绍,基于“新物流”平台,拼多多将通过包括AI路线规划、物联网设备、自动化仓储风险管控、实时定位等技术,进一步优化物流行业整体效率。

“新物流”平台会保持开放,解决现有包括分散、低效的农产品运输等物流与供应链挑战。

目前,拼多多正联合物流生态的合作伙伴,尝试对农产品物流与普通包裹做区分,以进一步推动农村尤其是边远地区的农产品实现大规模上行。

可以说拼多多这一举动为其“反击战”正式拉开序幕。首先,自建物流可以有效地控制物流的效率。

尤其是拼多多将“农业”作为自身的发展核心,近日的农货节2万拼多多商家12天爆卖1.1亿单。

而农产品一般在较为偏远的山区,面对的运输挑战更为不可控。

目前电商物流的两大模式:快递直发与仓配一体。

快递直发,运距长,规模效应明显,无提前备货,成本可控,但时效性一般。

仓配一体,运距短,需要提前备货在大仓,时效体验非常好,但成本较高,品类和渠道受限。

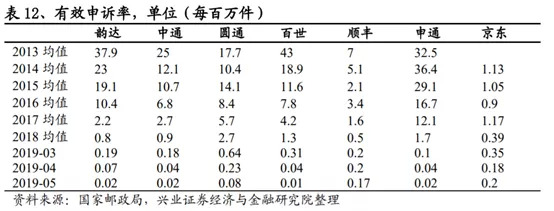

早期京东仓配模式反响好,菜鸟积极模仿学习。2013年前后京东自建物流的仓配模式反响很好,2014年平均有效申诉率为1.13%,同期顺丰为5.1%,三通一达均超过10%。

物流资本论分析师认为,阿里成立菜鸟的初衷在于成为阿里生态物流基础设施,学习京东的仓配模式。

因此菜鸟建立大量前置仓、整合落地配公司,在仓配领域发力。

快递公司在行业内外竞争下,通过降成本、提服务品质,赢得了比仓配模式更高的性价比。

快递企业在激烈竞争中降低了成本,同时提升了时效性及服务品质。

近几年,快递时限准时率持续上升,2018年上升79%的新高;异地快递单价持续下降,2018 年异地价格仅较同城高0.19元。

因此,“一点发全国”的直发模式获得了比仓配模式更高的性价比,成为电商物流的主流经营模式。

物流资本论分析师通过企查查查询据了解,拼多多隶属于上海寻梦信息技术有限公司,创立于2015年9月,是一家致力于为广大用户提供物有所值的商品和有趣互动购物体验的“新电子商物”平台。

创立三年,拼多多平台已汇聚3.855亿用户和200多万商户,平台交易额超过3448亿元,迅速发展成为中国第三大电商平台。2018年7月,拼多多在美国纳斯达克证券交易所正式挂牌上市。

拼多多的“新物流”体系

拼多多 2015 年 9 月成立,3 年左右时间活跃用户数超过京东和美团,2019 年第二季度活跃用户数上升至 4.83 亿人,与阿里的差距不断缩小,已不足 2 亿人。

目前拼多多成立仅 4 年,实现电商市占率第二、快递量占全国 25%以上。

拼多多是纯平台、轻资产模式,从当前快递市场格局来看,头部企业与菜鸟网络或多或少都有着一定的联系,留给拼多多的选项不多。

上半年财报电话会议中,拼多多战略副总裁九鼎表示:

“拼多多致力于提升用户体验、加强用户对平台的信任度,物流就是其中的一个重点。比如,拼多多年初推出的电子面单系统。同时,我们不会去投资建设大型仓储建筑或者配送团队,而是把行业内部可用的资源进行综合和利用,提高服务质量和效率,进而降低每单位成本。”

整合与改造,是拼多多的「新物流」理念,将采用轻资产、开放的模式,专注于通过技术为商家和用户提供解决方案。

拼多多正联合物流生态的合作伙伴,探索农产品上行专用电子面单的可行性,尝试对农产品物流与普通包裹做区分,以进一步推动农村及边远地区的农产品实现大规模上行。

在拼多多看来,过去几种零售模式的供应链是冗余的。

比如,过去线下零售商供应链是:生产——物流——分销——终端——消费者;

传统电商供应链:生产——品牌方——代运营——物流——消费者;而拼多多的供应链则要做到:生产——物流——消费者。

拼多多希望重构价值链,对价值链上的利益进行再分配,最终让生产厂家和消费者受益。

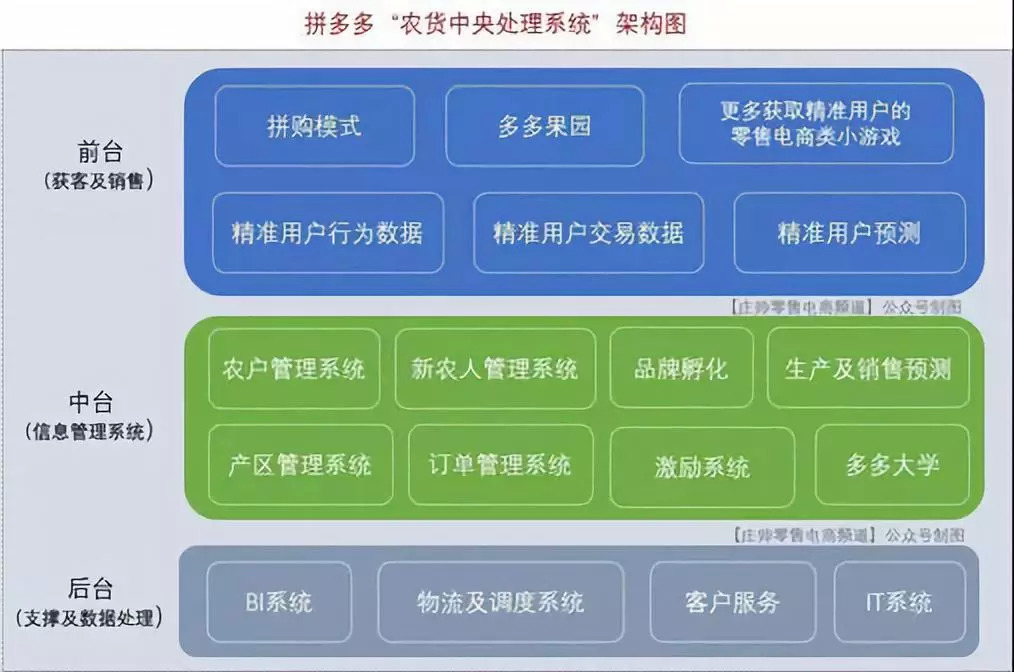

零售电商行业资深专家庄帅在其研究文章《拼多多的“农货中央处理系统”和产销模型》中,对拼多多的价值链重构做了深入分析,分析了拼多多的“农货中央处理系统”和产销模型,并绘制了拼多多“农货中央处理系统”的架构图。

许多进入下沉市场的零售电商企业,针对消费者对于价格的敏感度,以及品牌商的库存压力,大多做着去库存的工作,而拼多多所扶持的「新品牌计划」,则圈出了一批工厂品牌。

这些品牌大多以代工起家,有着高质量、高效率、规模化的生产线,服务着一些国际品牌,但对高昂的线上、线下营销成本望而却步。而这,恰恰是拼多多的优势。

从这个角度来看,拼多多「新物流」技术平台的玩法,是希望用技术打通供应链链条。

正如黄铮在财报电话会议中所说的,拼多多会在供应链、制造、仓储、物流等环节与伙伴紧密合作。

然而,仅通过技术手段去链接供应链条上的供应商,仍是一种较为松散的链接,而服务的品质与稳定性仍是一项长期工程。

拼多多与快递企业仅停留在业务合作层面,平台产生的包裹全部通过第三方快递公司寄送。

主要的服务由通达系提供,也就是阿里投资的快递企业为拼多多提供快递寄递服务。

从淘宝和京东与拼多多的用户重合占比情况来看,显然拼多多和淘宝的用户重合比例更高,两者竞争关系更为激烈,由于拼多多的高速增长,未来对淘宝的威胁也更大。

这种情况下,拼多多的“新物流”该怎么做?

2018年之前,国内电商行业呈现阿里、京东双寡头竞争格局。随着拼多多的快速崛起,这种格局正在快速被打破。

对于阿里来说,目前通达系快递的主要业务来源依然是阿里系旗下的淘宝和天猫两大电商平台。

作为另一电商巨头的京东,旗下有京东物流,经过持续多年的投入建设,京东物流也获得较大发展。

拼多多快递量也迅猛增长,2019年上半年拼多多平台订单量突破70 亿,占全国总快递量的25%以上,2018年和2017年占比分别为20%以上和 11%。

在此背景下,拼多多 2019 年初上线电子面单系统,并顺利成为全球第二大电子面单系统。

从投资角度看,按照拼多多的快速增长情况,未来完全有能力满足两到三家一线快递企业的业务需求。

目前二、三线快递企业生存环境恶劣,估值相对较低,对于拼多多自建快递物流体系,所需的投资金额也相对较小。

随着阿里投资「三通」布局的完成,二、三线快递品牌的价值反而得到增强,因为留给拼多多的选择已经不多。

当前,二、三线快递企业的主要短板在于服务质量不高、网络的覆盖率不足、网络稳定性不足,以及中转场地、设备的投资不足等方面。

如果拼多多投资布局,那么二、三线快递企业就能补足上述短板,也完全有机会实现两者的双赢。这也将给未来的快递格局增添了几分变数。

根据拼多多的“新物流”策略,物流资本论分析师认为:

未来拼多多应该不会投资建设大型仓储设施或配送团队,而是利用物流行业内资源,通过 AI 路线规划、物联网设备等技术提升行业效率,特别是农产品运输方面。

拼多多或将学习菜鸟的平台精神,整合社会物流资源,但由于资金实力难以匹敌阿里,且收购快递企业路线被阿里堵住,其新物流平台想要达到菜鸟的高度,难度不小。