我国半导体即将突破拐头向上(附全产业链企业)

文章来源:未知

作者:老客SEO

人气:10

2019-11-22 07:12:39

2019-11-22 07:12:39

5G正式商用第20天,我们都没感受对生活带来太大变化,估计这个过程要持续一段时间,首先,5G手机售价依然偏贵。另外最关键原因是现在的5G套餐价格太贵了,而大部分消费者觉得4G已经满足自己的需求,暂时不必须要上5G。

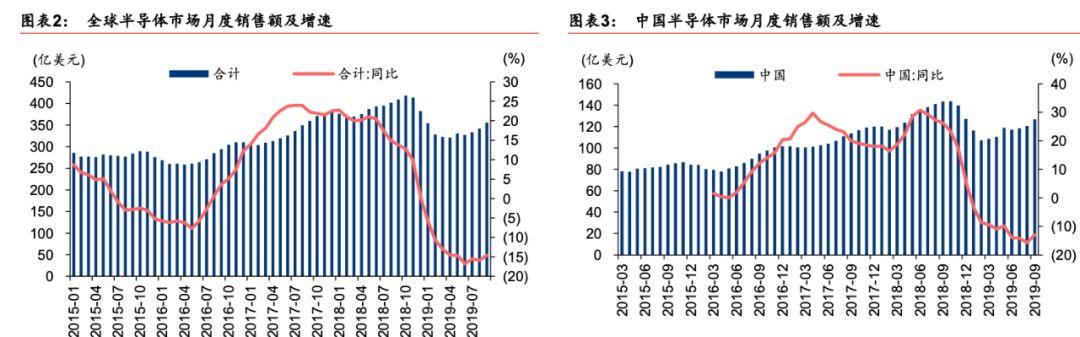

虽说5G在C端未能产生太大的效应,但在半导体产业链方面已经有拐头的趋势。今年整体大环境不佳,截至 2019 年 9 月单月销售仍明显低于上年同期,但同比增速的下滑幅度已经有所企稳。受益于 5G、物联网(IoT)、人工智能(AI)等新一轮技术变革所带来的增量需求,预计 2019 第四季度 ~ 2020 年 半导体下游需求具备复苏条件。

2020 年将带动 5G、物联网(IoT)、人工智能(AI)等领域的技术浪潮有望催生产业的新一轮成长。

全球 5G 产业的高速发展将对半导体及设备需求产生较大的拉动作用。5G 技术的核心在于芯片,无论是基站还是手机都离不开这颗“芯”。直接受益于 5G 大规模商用的芯片包括存储芯片、计算芯片、控制芯片、手机芯片、基带芯片等。

1、存储芯片 —— 目前在存储芯片领域,美国、韩国、中国台湾等居于主导地位,中国以长江存储、合肥长鑫为代表的本土存储芯片制造企业正在密集投资、奋起直追, 并已取得产能和技术的阶段性突破。

2、计算芯片 —— 除了少数服务器芯片我国有一定的产品和技术积累,绝大部分计算芯片基本上是美国引领世界。这方面估计需要很长时间追赶对手的脚步,时间还是未知数。

3、手机芯片 —— 华为、苹果、三星等厂商都在研发自己的旗舰机芯片。其实小米也做过自己的芯片,不过以失败告终。

为何会给出半导体产业链出现拐点的预测,原因是部分主流晶圆厂资本支出,及北美半导体设备制造商销售均已出现复苏,有望在四季度让全球半导体设备产业需求及订单出现回升。

2018 年台积电、中芯国际等晶圆厂资本支出均较上年同期有所下滑,但从 今年前三季度,他们的资本支出已出现明显同比增长,台积电、中芯国际增幅分别达 44%、11%。预计三星、台积电 今年四季度 单季资本支出有望创下历史新高。

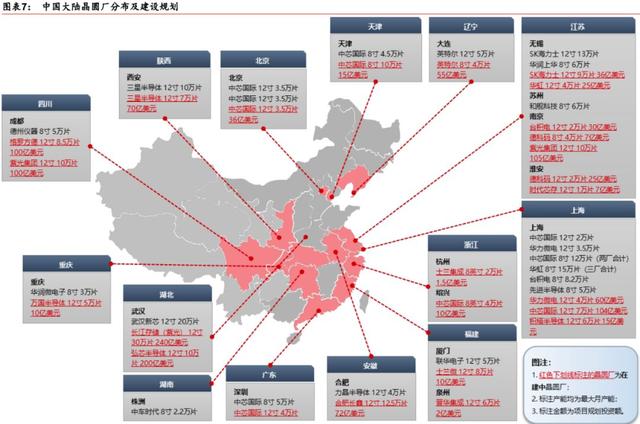

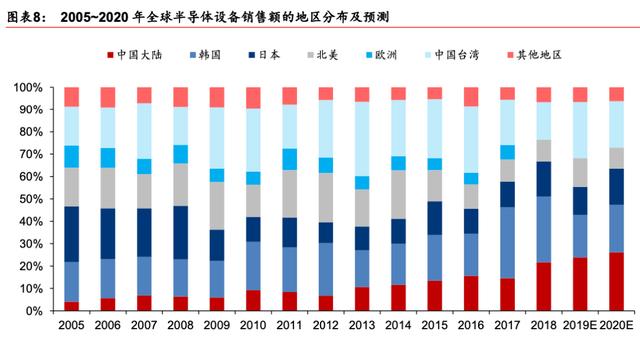

中国作为全球最大半导体消费市场,消费重心一定程度上也牵引产能重心转向中国,同时叠加国家战略支持,全球产能不断向中国转移,中资、外资半导体企业纷纷在中国投资建厂,2019 ~ 2021 年中国本土企业有望成为晶圆厂建设的主力,国内半导体设备需求增长具备坚实基础。

受益于晶圆厂建设快速推进,2020 年中国大陆半导体设备市场规模有望跃居全球之首。

(只要去到华叔聊5G首页回 移动、联通、电信 即可查询5G信号覆盖)

目前,以中芯国际、长江存储、合肥长鑫为代表的本土半导体企业分别在逻辑电路芯片、3D NAND 存储芯片、DRAM 存储芯片 领域布局。

(只要去到华叔聊5G首页回 5G套餐 即可知道移动、联通、电信的预约5G套餐方式。)

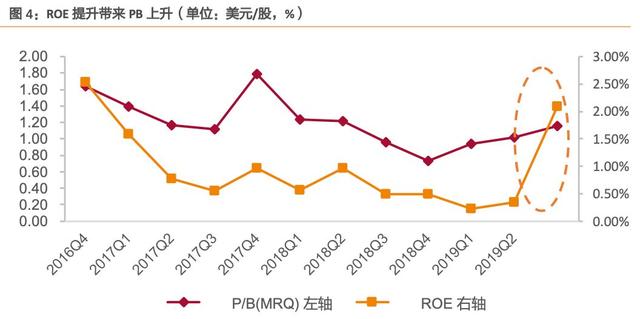

中芯国际 28nm 工艺的发展成熟,14nm 工艺开发进入客户风险量产阶段,预计四季度贡献有意义的营收,符合此前对在上半年实现风险量产的预期。明年半导体重资产企业在需求反转下的 ROE 提升带来 PB 上升。

随着中芯国际、长江存储、合肥长鑫等企业在工艺技术上的进一步发展,国产设备份额上升潜力较大。

(只要去到华叔聊5G首页回 移动、联通、电信 即可查询5G信号覆盖)

下面以设备板块、设计板块、封测板块三个板块展开国内半导体的整个产业链——

设备制造业是半导体产业的基础,半导体周期复苏,设备先行,重视拐点信号。

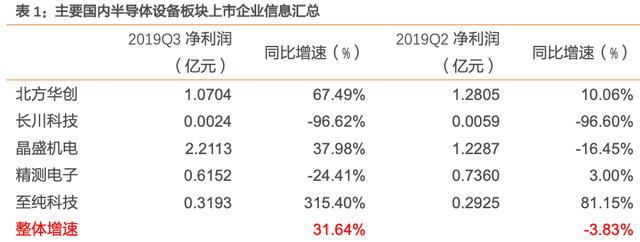

国内设备板块企业 —— 北方华创、长川科技、晶盛机电、精测电子、至纯科技。

2019 三季度 设备板块企业的总利润收入为 4.22 亿元,同比增长 31.64%,整 体行业在度过需求走弱的上半年之后,三季度开始有所复苏迹象,迎来拐点重回升轨。

2019三季度 设备企业总营收规模为 27.98 亿元,同比增长 48.77%,总体营 收规模继续快速增长,除第二季度外多个季度营收增速超过 30%,营收规模与净利润 同步增长,增速开始出现上升趋势。

设备企业毛利率水平通常处于细分行业的顶端区间,净利率有明显的季节 变化规律,表现为 一季度 和 四季度 平淡、二季度 ~ 三季度 变强。2019 年 三季度 平均销售毛利率为 43.19%, 净利率为 12.07%,整体波动不高。

(只要去到华叔聊5G首页回 5G套餐 即可知道移动、联通、电信的预约5G套餐方式。)

设计板块 —— 具备最大盈利弹性属性,把握四大核心逻辑。

国内主要的 IC 设计板块企业 —— 全志科技、兆易创新、汇顶科技、富瀚微、中颖电子、东软载波、紫光国微、圣邦股份、富满电子、北京君正、韦尔股份、纳思达、澜起科技、晶晨股份、卓胜微、博通集成、上海贝岭、乐鑫科技、欧比特、国科微、 国民技术、晓程科技。

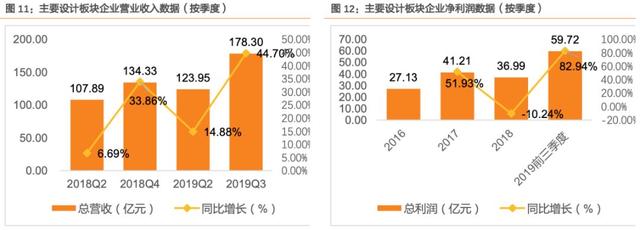

2019年三季度设计板块的营收合计为178.30亿,同比去年同期增长了44.70%, 市场上 IC 设计公司单季度营收规模普遍在 10 亿以下,对标中国 IC 设计 2018 年 2519 亿的市场销售规模,国产替代市场前景广阔。

IC设计公司作为半导体行业上游,轻资产运作模式下,净利润增速和盈利能力均有较大弹性,2019 三季度 设计板块的主要企业净利润为 26.70 亿,同比涨幅 92.25%。单从盈利能力增速来看,设计公司具有整体板块中最大盈利弹性属性。

从2016 一季度开始,设计板块主要企业的盈利能力一直都相对比较稳定,净 利率围绕 10%上下波动,毛利率在 40%附近上下波动,且有缓慢下降的趋势。

19 年 三季度 的毛利率及净利率为 38.57%和 16.88%。这和国内 IC 设计公司产品相对低端有关,在产品的定价能力上缺乏竞争力,而主要生产成本有上移趋势,两方面叠加造成毛利率的下降。

封测板块 —— 重资产迎来拐点,重视明年需求带动企业 ROE 提升 下 PB 修复。

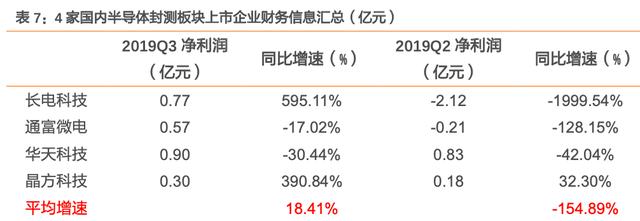

国内封测板块企业有 —— 长电科技、通富微电、华天科技、晶方科技四家。

2019年三季度4家封测板块企业合计营收为119.23亿元,同比上升11.38%。继三个季度的业绩下滑后迎来拐点,业绩开始回升。行业龙头长电科技业绩大幅改善, 单季度营收约占上半年营收的 77.92%,拉动整个行业实现营收净增长。

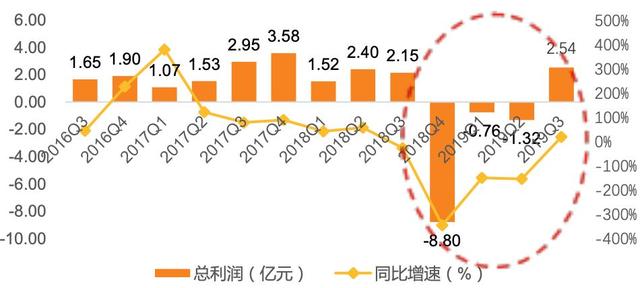

2019年 三季度 财报季4家封测板块企业净利润合计2.54亿元,同比上升18.41%, 继前三季度的负利润之后开始实现正利润,实现单季度盈利拐点。

四家企业三季度均实现业绩上升,行业龙头长电科技净利润实现同比 595.11%的大幅增长,带动行业整体净利润实现净增长,标志着行业业绩在拐点后开始进入复苏阶段。

(只要去到华叔聊5G首页回 移动、联通、电信 即可查询5G信号覆盖)

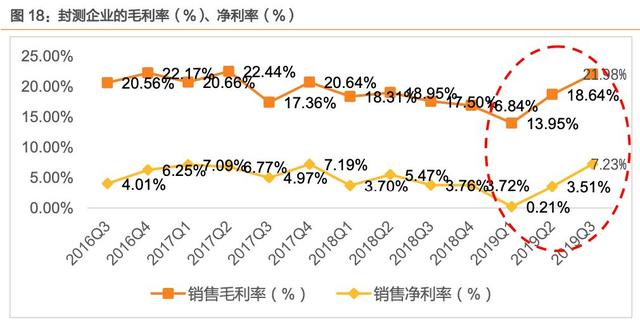

封测板块企业盈利能力从2015 二季度 之后有所下降,在2016年 二季度 受行业景气回升,净利率和毛利率有略微回升,2018 一季度 又开始呈下降趋势,到 2019 年 一季度 出现改善,二三季度毛利率和净利率环比均有所上升。

2019 年 三季度 平均毛利率 21.98%, 同比上升 25.58%,净利率 7.23%,同比上升 92.09%。作为半导体下游的封测行业,资本密集特征较为明显,毛利率与固定资产投资金额紧密相关,毛利率上限一般。2019 三季度 毛利率和净利率均环比同比开始呈现回升态势,经营质量出现改善。

虽然从各大数据看半导体在复苏,但密切留意中美贸易战不确定性,宏观经济下行从而下游需求疲软。

另外,国内半导体、芯片制造技术突破慢于预期、产业投资不及预期。

我们的半导体在不断进步,希望被有猪队友把船坐沉了。

例行操作,来一波热讯——

?高通:2021年全球5G手机出货量将达4.5亿部。高通预计全球智能手机制造商将在2021年销售4.5亿部5G手机,并在2022年再销售7.5亿部。

?港交所:将推出阿里巴巴集团控股有限公司股票期权。交易所在开始交易日将提供港币187.5(即最接近最高正股发售价港币188元之行使价)之上的12个行使价和之下的12个行使价作交易。在开始交易日以后,新增的行使价将按期权交易运作程序而釐定。阿里巴巴股票期权的持仓限额为任何一个市场方向内所有月份未平仓合约合计均不得超越5万张。

?华为与巴塞罗那市政府签署合作协议。在西班牙巴塞罗那举行的智慧城市博览会世界大会(SCEWC)2019上,华为和巴塞罗那市政府签署了一份合作意向书,双方将合作创新项目,并促进巴塞罗那市政府的技术投资,合作还包括应用华为的5G、智慧城市应用(如智能数据中心和光纤技术)助力巴塞罗那市数字化转型。

?四维图新:华为将采购公司高精度地图数据产品和服务。华为采购公司高精度地图数据产品和服务,同时,双方将共同完成华为自动驾驶验证项目,推进华为自动驾驶项目落地。

?中国联通:前10月4G用户累计净增3182.6万户。移动出账用户累计净增708.3万户,达到3.22亿户;其中4G用户累计净增3182.6万户,达到2.52亿户。

?特斯拉皮卡要来了。11月21日晚上10点(北京时间11月22日上午11点),万众期待的特斯拉皮卡,终于要在洛杉矶揭露其神秘的面纱了。在今年三季度财报电话会议上,马斯克谈及这款新车时激动地表示这款卡车是“特斯拉有史以来最棒的产品”。

狂人马斯克毫不吝啬的溢美之词也引起强烈的传播效应,网友们纷纷发挥想象力设计出了多种科幻电影中才能看到的“未来战车”。

其实,国人对皮卡不太感冒,不过在国外皮卡实用,非常受欢迎。