蔚来的亏损数字游戏:研发成本并非主要原因

文章来源:未知

作者:老客SEO

人气:16

2019-09-29 14:37:27

2019-09-29 14:37:27

文|《财经》记者 吴杨盈荟

蔚来(NYSE:NIO),这家号称“新创造车第一股”的公司做出了一个奇怪的举动。它在9月24日发布了第二季财报,并突然宣布取消当晚的电话会议。蔚来股价当天应声大跌超过27%,盘中跌破2美元至1.98美元,创下股价新低。市场将此理解为蔚来无法面对自己造成的亏损黑洞。

受到市场压力,蔚来宣布第二天在9月25日召开财报电话会议。当被分析师问到如何改变烧钱模式时,蔚来CEO李斌用研发投入来解释亏损:“到今年六月,我们的Non-GAAP的亏损是220亿人民币,其中有100亿都是花在了R&D上,这也是我们核心的投资方向。”

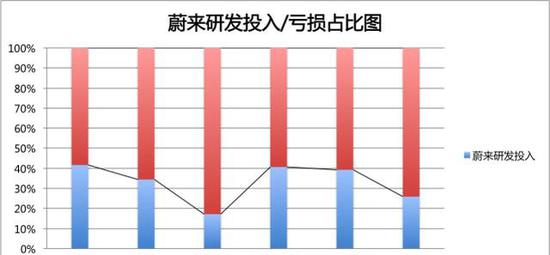

但蔚来财务数据的统计分析呈现出了不同结论。蔚来花在研发上花的钱,只占这3年半总亏损的25.87%。最高的年份刚过40%,最低的年份只有不到20%。不管如何,没能达到李斌说的接近50%。

蔚来的亏损数额跟特斯拉相比并不夸张。从2016年到2019年,大多数时间段蔚来的亏损额均小于特斯拉,只有2018年和2019年二季度亏损超过了特斯拉。亏损不是问题,为什么亏损才是问题。这决定了资本市场愿不愿意为你烧的钱买单。

蔚来可能并非像自己宣称的,是一家因创新研发投入而亏损的高科技公司。蔚来的亏损黑洞更多来自销售、运营和优先股权益,研发成本在这家公司的大面积亏损中并不是最主要原因。

1. 两种口径

蔚来CEO李斌在财报电话会议上解释亏损原因时,选取了用Non-GAAP亏损的数字来回答。按李斌的说法,蔚来3年半总亏损的近50%都花在了研发上。这么看来,蔚来的巨额亏损就显得颇为合理。

但蔚来财务数据的统计分析结果得出了截然不同的结论。蔚来花在研发上花的钱,只占这3年半总亏损的25.87%。最高的年份刚过40%,最低的年份只有不到20%,没有达到过其宣称的近50%。

差距这么大,问题出在哪里呢?

李斌给出的详细数字是:到2019年6月蔚来的Non-GAAP的亏损是220亿人民币,其中有100亿都是花在了R&D(研发)上。他选择的是非通用会计准则(Non-GAAP)计算的亏损,同时计算的并不是归属普通股股东的净亏损。

在蔚来2018年的财报中,我们可以看到归属普通股股东的净亏损高达233.28亿元。但如果按非通用会计准则计算(Non-GAAP)的净亏损就变成了89.60亿元。亏损整整缩小了143.68亿元。

Non-GAAP是公司美化数据的常用手段。通常情况下,非常规一次性非经营性支出会在Non-GAAP计算方式下予以剔除。对于科技公司来说,主要用来剔除股权激励产生的亏损。

蔚来也是如此。2018年,其可转换可赎回优先股增值和可赎回权增值非控制性权益赎回价值分别为136.673亿元和0.633亿元。这两个金融术语看起来很拗口,你可以将他们简单理解为股权激励。这就是两个亏损数字间巨大差异的来源。

对于购买蔚来股票的普通投资者来说,要看的是摊在自己头上的亏损。蔚来的归属普通股股东的净亏损更大,是因为优先股股东很可能有优先收益承诺。在公司整体大面积亏损的情况下,为保证对优先股股东的收益承诺,普通股股东需要承担更大的亏损。

因此对于普通投资者,衡量蔚来的亏损时,应该看归属普通股股东的净亏损,而不是李斌选择的“Non-GAAP的亏损”。

2. 火箭指数

蔚来一直号称自己要做“中国的特斯拉”。尽管特斯拉和蔚来两家公司都在持续烧钱,但在亏损中创新研发所占的比重,特斯拉要远高于蔚来。

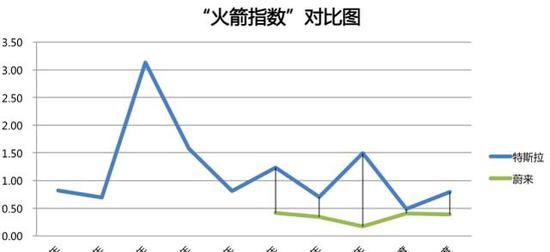

这里要引入一个指标,叫做“火箭指数”。计算火箭指数的公式为:火箭指数=研发投入/亏损总额。其衡量的是一家公司有多大程度因为创新而导致亏损。火箭指数越大,该公司的亏损中,创新所占的比重越大。

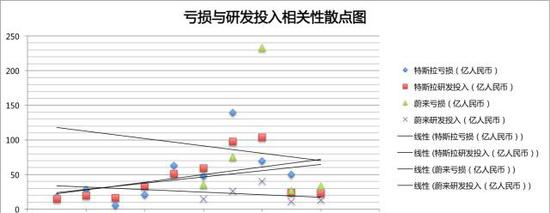

拉出特斯拉和蔚来两家公司从2011年到2019年的历年研发投入和亏损数据进行对比。数据的统计分析结果呈现出了清晰结论。

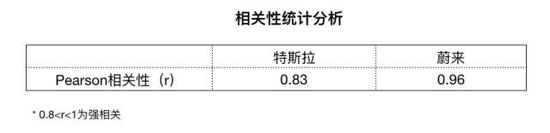

首先,用皮尔森函数计算,特斯拉和蔚来两家公司研发投入与亏损总数的相关性。

统计结果显示,这两家公司的研发投入与亏损强烈正相关。这说明这两家公司的研发投入和亏损之间有着紧密联系。当亏损越大的时候,研发投入也越多。

在“火箭指数”的表现上,两家公司则出现了巨大差异。

特斯拉的火箭指数从2011年到2019年集中于0.7-1.5之间,最高达到3.13(特斯拉未公布2011年前的数据)。这意味着最高一年,特斯拉的研发投入,达到当年亏损的313%。这说明特斯拉创新能力和盈利能力均强。

相反,蔚来的火箭指数只有特斯拉约1/3。从2016年-2019年间集中于0.2-0.4之间(蔚来成立于2016年)。差距最大的2018年,特斯拉的火箭指数是蔚来的近9倍之多。

同时在创新研发投入的绝对值上,蔚来也低于特斯拉。从2016年到2019年二季度,特斯拉研发投入总额合约307.86亿元人民币,蔚来研发投入总额为104.44亿元人民币。特斯拉在创新研发上的投入是蔚来的近3倍。

火箭指数的极大差异,揭示了两家公司亏损背后的不同。创新研发在亏损中占据的比重,蔚来要远低于特斯拉。

3. 亏损不是问题,为什么亏损才是问题

各种媒体一直在引用一个吓人的数字:蔚来用3年半时间亏损达到400亿,亏光了特斯拉15年才亏完的钱。但实际上这个数字是错误的。

真实情况是,在相同时间段,特斯拉的亏损额大多数情况高于蔚来。和特斯拉相比,蔚来的亏损在同一个数量级内。

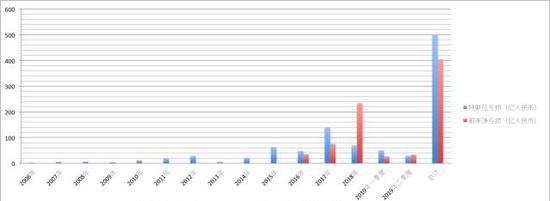

拉出2006年-2019年共14年,特斯拉和蔚来的财务数据进行详细对比。

特斯拉从成立至今的14年间(2005年数据缺失),总亏损为70.3亿美元,折合人民币近500亿元(按2019年9月汇率计算)。蔚来从成立至今的3年半间,总亏损为403亿元人民币。蔚来还要再多亏掉100亿元,才能赶上特斯拉。

更何况用总额来衡量两家车企的亏损情况并不准确。特斯拉比蔚来早成立11年,十年前的造车环境,跟今天有着天壤之别。

在2014年之前,特斯拉每年亏损从来没有超过30亿元人民币,许多年份亏损甚至在个位数徘徊。但从2015年开始,其每年的亏损额飙升至50-150亿元之间。蔚来诞生于2016年,正好处在这个新造车烧钱数开始大规模攀升的阶段。

只有在相同时间条件下,才能更准确地对比出造车企业的亏损情况是否正常。从2016年到2019年,大多数时间段蔚来的亏损额均小于特斯拉,只有2018年和2019年二季度亏损超过了特斯拉。而同一时期,特斯拉的股票走势要比蔚来向好。

从2016年1月到2019年9月,特斯拉股价从191.2美元上涨到了228.7,上涨了近20%。而蔚来的股价则从2018年9月发行价每股6.26美元一路下跌,跌至如今的2美元,一年时间整整跌去了68%。

因此,亏损充其量只是蔚来股价大跌的原因之一。特斯拉长期保持着和蔚来一样的亏损状态,但市场照样给出了更高的价格和更乐观的态度。

蔚来的问题并非出在亏损上,而是出在为什么亏损上。

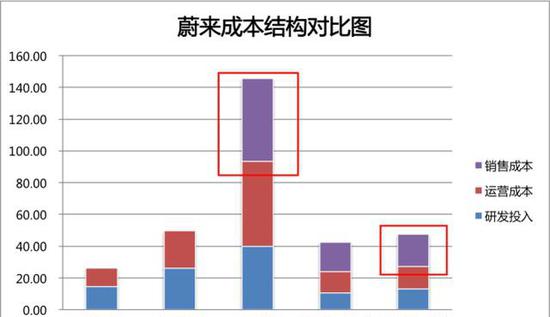

4. 两个异常年份揭示的成本结构

从2016年蔚来成立到2019年二季度,蔚来的亏损大多数情况均少于特斯拉。只有两个时间段出现了例外。这两个特殊时间段,是揭开蔚来汽车表象的抓手。

2018年蔚来亏损233.28亿元,高达特斯拉当年亏损69亿元的338%。另一个则是最近这起风波的导火索,2019年二季度,蔚来亏损33.14亿元,比特斯拉二季度的29亿元亏损多出14%。

火箭指数的最低点也出现在其中。2018年蔚来的火箭指数是0.17,仅为2017年的一半。

这两个时间段,蔚来将大量的成本花在了销售和运营上。蔚来财报显示,2018年,蔚来研发投入为39.98亿元,运营和销售成本则花费高达53.42亿元和52.07亿元。

2019年二季度,蔚来的销售费用更加高企。研发投入为13.01亿元,运营和销售费用则花费高达14.21亿元和20.13亿元。销售费用比2019年第一季度增加8.8%。

这两个时间段,蔚来做了些什么呢?

首先,蔚来开始交付量产车了。2018年6月28日,蔚来开始向公众交付第一批量产汽车,七座ES8。2018年12月推出其变体,六座ES8,并于2019年3月开始交付。紧接着,蔚来还推出了第二批量产电动汽车ES6,于2019年6月开始交付。

然后,蔚来召回了头4个月交付的几乎全部汽车。2019年5月16日,西安蔚来授权服务中心一辆正在维修中的ES8发生燃烧。近两个月后蔚来宣布召回2018年4月2日至10月19日期间生产的4803辆蔚来ES8电动汽车。这一数量占到2018年6月-10月累计交付量的97%。

蔚来对2019年二季度亏损幅度加大的解释是:销售费用比2019年第一季度增加,主要由于召回4803辆汽车有关的召回费导致 。

数据统计分析证明了,相比起创新研发,销售、运营和优先股权益在蔚来的亏损中扮演了更重要的角色。

据行业人士介绍,蔚来确实是很看重研发的企业。特斯拉也曾九死一生,自己研发本就困难重重。至于蔚来和特斯拉的亏损和股价对比,可能也并非蔚来太差了,而是对比的企业太牛了。