保险业的生态位置与生态建设进度

文章来源:未知

作者:老客SEO

人气:10

2019-08-01 13:00:44

2019-08-01 13:00:44

未来企业,一定都在生态里,不同的是你在生态中充当的角色。

这是IAB物智链保险业数字化转型200讲系列分享的第138讲,保险业生态建设第32篇,李有龙生态矩阵系列第03篇。以下是数字化转型的分享线路图,您现在所在的位置为序号“3”的分享:保险业互联网生态建设。另外,每一大类的趋势分享都会在未来有持续不断的更新,请保持关注。

以下是正文:

生态总是虚而又虚,让人不知如何入手,对企业而言实际上不必用上帝视角俯瞰整个生态的全貌,也没人可以做到真正的一窥其全貌。实际上,对大、中、小企业而言,生态是未来企业经营的一个阶段性终极命题:未来企业,一定都在生态里,不同的是你在生态中充当的角色。

这就像一个大型的游乐园,有的企业是投资方,有的企业的建造方,有的企业是经营管理方,有的企业是里面的小商小贩,有的是器械供应商,有的是地皮出租方等等。不同的是,你的企业是投资方?是建造者?是经营管理方?还是最辛苦的小商小贩?

对软银孙正义和雅虎杨志远而言,他们就是阿里生态的投资方;对马云和他的核心权利中心的团队而言,他们就是生态的建设者,同时也是生态的经营管理方;而阿里生态的其他所有企业和人,机会都可以称之为阿里这个巨型游乐园的“小商小贩”。

非常不同的是,有的小商贩不分昼夜在淘宝的旺旺前服务,赚取这基本的生活费,我们把他们称之为淘宝店主,淘宝是他们的一切;有的小商贩自带流量,只把淘宝和天猫看做一个渠道,只不过慢慢发现这个渠道营业额已经过半,我们把他们称之为品牌商;有的小商贩就像IP一样,从微信和微博带来一波流量迅速转化,之后就从淘宝上消失,下个月再来一次,如此往复,我们把他们称之为网红品牌;有的小商贩并不开店,他们服务于开店的卖家,例如模特,软件工程师,摄影师和物流等等。

这是一个有趣且值得深思的图景,如果你所在的企业是保险业,你该怎么参与到阿里的游乐王国中去?

不要说保险和生态无关,我们在生态篇的文章中讨论过这个问题,一个生态最基础的两项金融能力分别是:支付和保险,它们分别如水和阳光一样,滋润着生态的成长。

关于我的李有龙生态矩阵(LYL Ecosystem Matrix),前面两讲分别详细介绍了我的李有龙生态矩阵(LYL Ecosystem Matrix),并将其绘制成矩阵图;第二讲通过可口可乐、茑屋书店、Netflix、头条、拼多多和阿里为例,分别介绍了他们各自在生态矩阵的位置和未来潜在的演化方向。

这一篇讨论的重点是,保险企业和生态的关系,在生态的位置以及生态矩阵图中的位置。

希望通过本篇和下一篇,你可以收获:准确的找到自己的位置,科学的定位自己的目标,然后制定行军路线图。

一、保险在生态矩阵定位中的位置

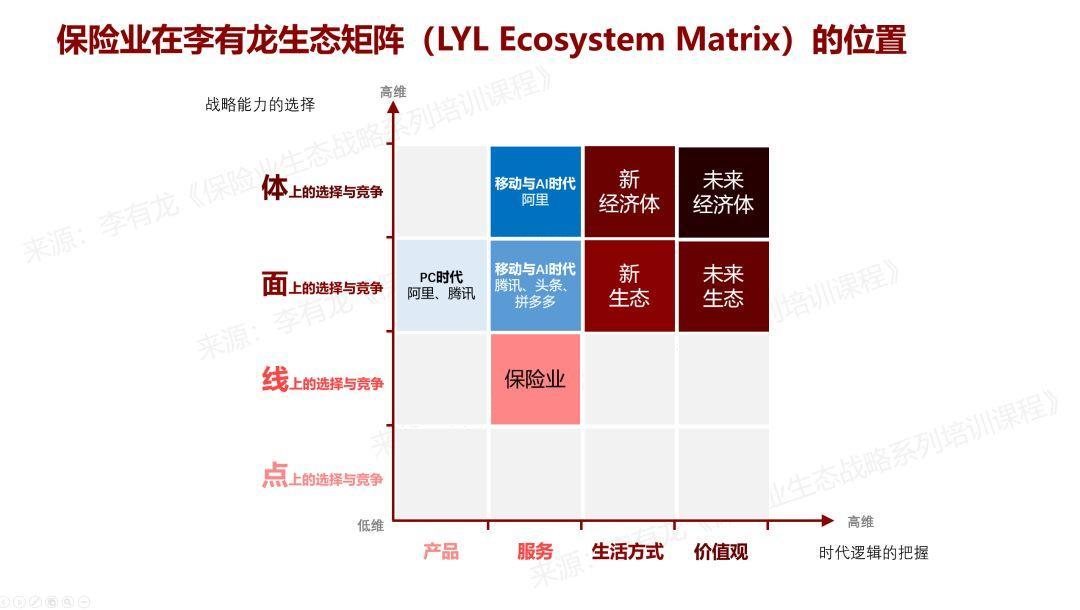

讨论保险这项服务在李有龙生态矩阵的位置,要同时讨论保险的两个属性,一个是从点线面体的战略选择上,保险行业隶属于那个维度?一个是从产服生价的发展阶段上,保险业应当处于什么阶段?

1. 点线面体的战略

我们梳理一下用户视角的保险业务流程,用户从接触保险开始,投保是第一个关键动作,之后是保单管理。传统的短险产品大多数几乎没有任何交互,但长期险产品,例如寿险,用户要频繁的和保单发生交互,特别是续期交费和各种资金的支付与领取。第三步是保单到期或发生理赔时,用户还要进行一次重要的交互,如果部分保险有需求分发的能力或者允许续保(再保),用户还有第四次关键的交互。

从投保、保单管理、理赔到再保,四个环节一个都无法缺少,前一个动作是后一个动作的预备动作。这和我们生态矩阵篇一中关于“线”型企业的四个特征是相互吻合的,也就是说从点线面体的战略选择上来讲,保险是一项服务,是线这个维度的服务。

这里稍微展开说一下,短期险种之所以缺少保单管理期间足够的交互,也是因为保险未能在“线”这一维度很好的定位导致的。未来会有越来越多强调保单管理期间交互重要性的短期产品出现。

2. 产服生价的发展阶段

再回顾一下保险的本质,保险有三个本质:一个是服务于用户的风险管理的需要,一个是服务于企业的需求的精准分发,一个是服务于国家金融维稳的必要性。当下的保险更多都是在强调第一个本质:风控需求。这个需求可能是通过财务补偿实现,也可能是通过过程管理,还有可能是提供解决方案。

以上三种方式,无论哪一个,目的都是服务于特定用户的风控需要。而这个需要更多的是一个过程,这个过程中保险公司和用户(客户)之间的关系并不是分离的,而是一种非常强的利益相关的关系,也可以理解为“利益共同体”。

为什么?从用户视角,不希望出险;从保险公司视角,也不希望理赔。只有供需双方通过努力,才能将出险的概率降到最低,如果他们之间有一种最基础的关系,那首先就应该是利益共同体。

这一特征符合产服生价的哪一个阶段?服务阶段!

3. 保险业该有的生态矩阵位置

在点线面体是“线”,在产服生价是“服务”阶段,我们就可以非常精确的定位出保险公司在生态矩阵的中的位置:(服务、线)。

图01:保险在生态矩阵的位置,来源:李有龙《保险业生态战略系列培训课程》

如上图01,保险业原本应该处在(服务,线)这个位置。实际上,当前和过去几十年,我国的保险业真正处在什么位置呢?

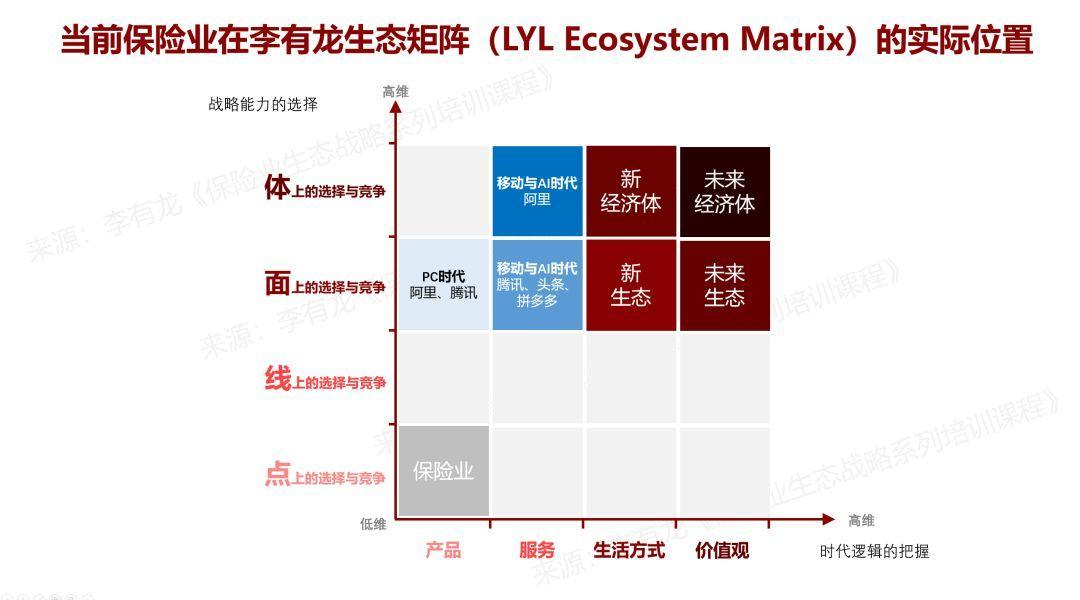

4. 保险业实际的位置

业内有专家用一句话总结了过去保险业的特色叫“重销售不重服务”,这句话非常精辟的概括了过去四十年我国保险业的发展情况,近千万的代理人队伍就是其中的一个缩影。

图02:当前保险业实际的位置,来源:李有龙《保险业生态战略系列培训课程》

点线面体战略定位中,线这个维度要求所有的环节都一样重要,重销售不重服务,首先从纵轴上,就将保险业直接降维。再看产服生价的时代逻辑上,销售思维更注重的是企业的目的,从而忽视了用户(客户)的目的,这就导致“利益共同体”失衡,也就是在横轴上,保险业也做了降维。

如上图02,保险业现实中在生态矩阵的位置是(产品,点),相乘的结果就是比原来的自己低4个层级。

无论从竞争还是发展的角度看,这是一个多么大的悲剧啊?!在生态矩阵中,企业竞争力的一个主要体现就是“升维服务,降维打击”,但保险业过去几十年的发展恰恰走了相反的道路“降维服务”,依托于政策壁垒,整个行业生存状况虽然不如银行业,但也超过了绝大多数金融业务。

这是行业的悲哀,也是国家的悲哀,更是时代的悲哀,结果就是全社会的对保险业都“深恶痛绝”,各种负面情绪发酵,如果缺乏原保监会等机构和媒体们的监督,真不知行业现在发展成什么样的形态了?!

二、保险公司的生态建设进度

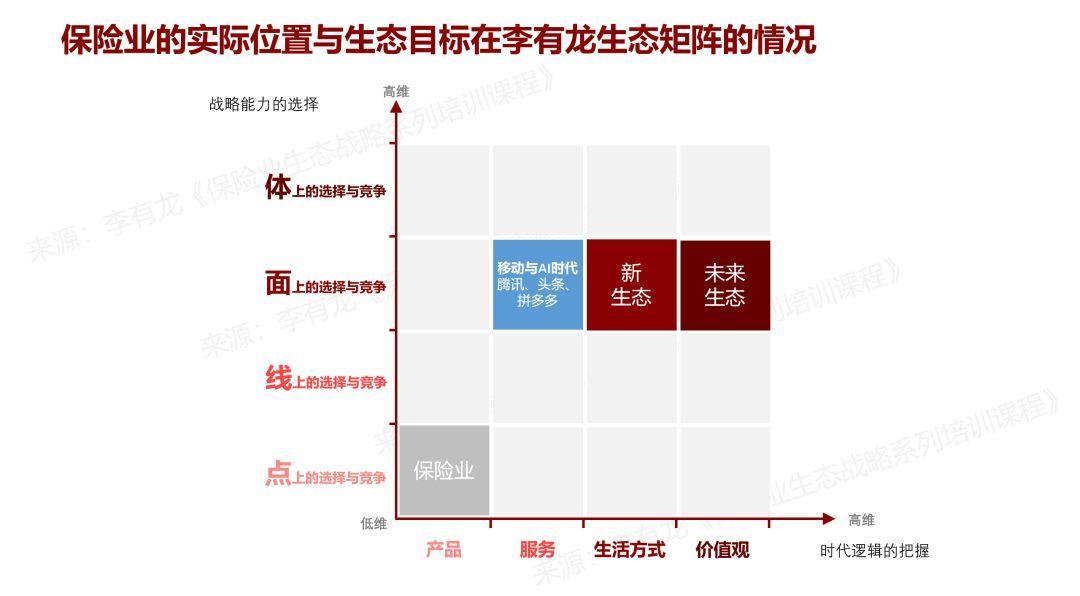

依据生态矩阵中的位置来看,将生态定为目标,我们又准确的找到自己的生态矩阵位置,差距当下立现。

图03:位置与目标,来源:李有龙《保险业生态战略系列培训课程》

非常清晰,无论是以(服务,面)还是以(生活方式,面)甚至是以(价值观,面)为目标,保险业从(产品,点)到其中任何一个目标,都无法一步步演化过去。

实际上,稍微有判断力的人都应该发现,生态矩阵中的(服务,面)这个目标根本不存在。

为什么?

(1)拿着老地图到不了新海域

生态所有内容,我反复强调的观点包括:

- 未来企业只有生态,大企业建设生态,中小企业进生态;

- 我们这一代,一定要有不一样的思维来建生态。实际上第二种观点和海尔张瑞敏的“经营企业之道”中“见路不走”的思想完全吻合。别人成功的经验,一定不能全盘采用,它肯定不适合当下和未来的你。

道理非常简单,你拿阿里和腾讯成功的经验去和阿里和腾讯正面杠,优势在哪?

(2)阿里和腾讯的狙击不会给你任何机会

所以,你拿阿里和腾讯成功的经验去和阿里和腾讯正面杠,是没有任何优势的。企业成功的基础要素是三个压倒性投入:压倒性资金投入,压倒性人才投入和压倒性时间投入从而产出压倒性效率。三方面对比,传统产业在生态领域没有一个点是远胜于阿里和腾讯的。

(3)用户根本不认

从用户角度看,到新生态中去,必定面临着“新增”的迁移成本,用户在新生态的体验或收获的价值,一定要覆盖用户迁移和学习成本,并得到超越原生态的价值体验。目前的保险公司无论从那个方面讲,都不具备这样的优势。

(4)商家根本不认

生态成果的另外一个关键原因是生态降低了准入门槛,实现了极大的生态扩容,从而让之前不存在的供给进入生态,一波接一波的人在里面赚到了钱。试问现如今哪家保险公司能做到降低门槛扩容,并让其它企业在自己的所谓的“生态”中赚到钱?体制根本不允许。

最后一句话总结就是,无论是平安还是其它保险公司,谈建成生态过早。

本篇完~下一篇:保险业的未来生态的起点与未来生态的演化路径。

欢迎留言批评~

作者:李有龙,公众号:IAB物智链