买下“待售”两年的家乐福中国,苏宁下了一步怎样的棋?

文章来源:未知

作者:老客SEO

人气:19

2019-06-28 14:10:44

2019-06-28 14:10:44

家乐福出人意料地“委身”苏宁了。

2017年底,家乐福宣布和腾讯、永辉签署战略合作意向书时还表示,仍将是中国区业务的最大股东。时过境迁,18个月后,零售业的不景气直接反应在估值和出让比例上,作价60亿,苏宁用48亿买下家乐福中国80%的股份。

尽管是大手笔出资,但苏宁的这笔交易并不亏。作为对比,目前永辉超市的总市值为1015亿元,接近家乐福中国估值的17倍。

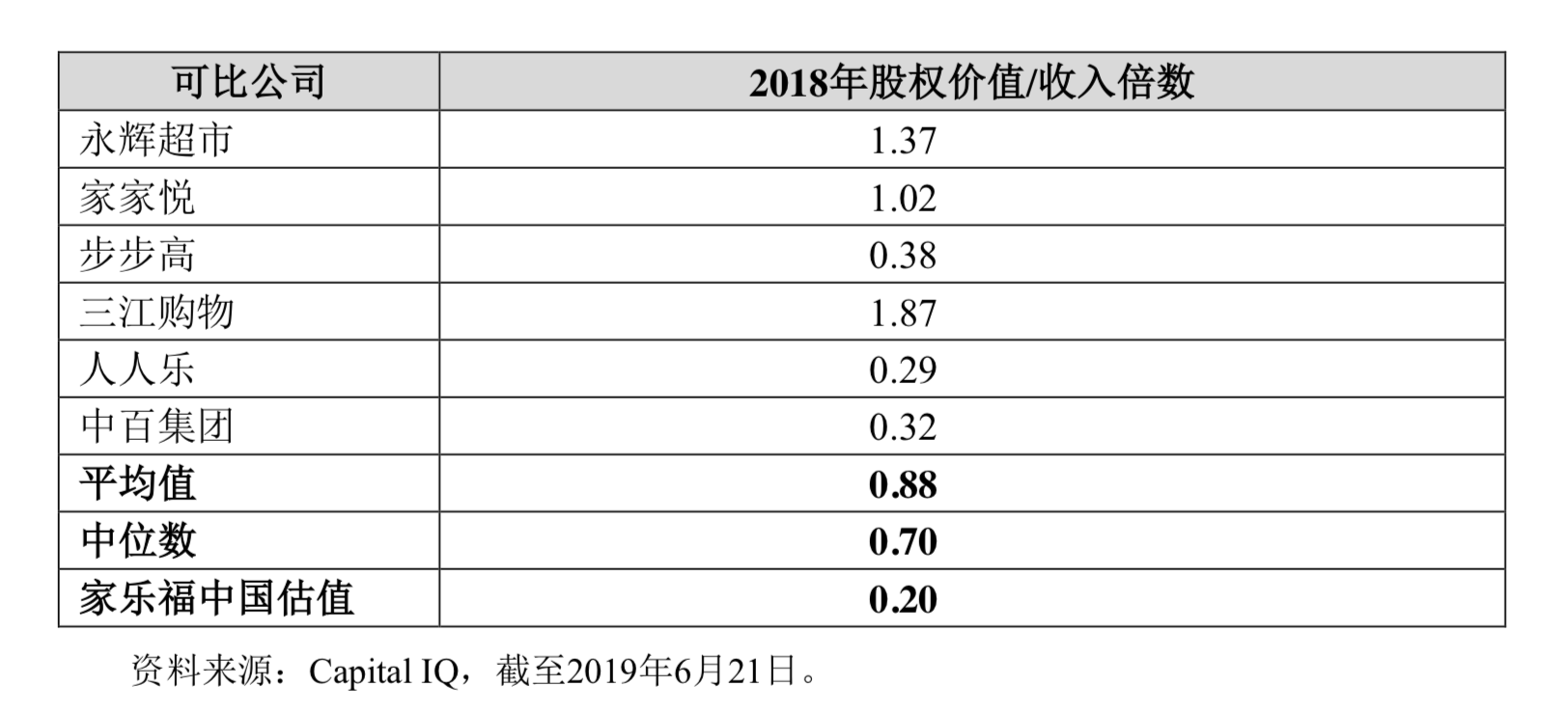

从财务数据上看,在股权价值/收入倍数这一指标上,相比于行业平均值的0.88和中位数0.70,家乐福中国0.2的数据被严重低估。

另外,除了家乐福这个零售业的“大IP”以外,其快消品类目下从自有品牌研发到供应链选品的一整套流程,摆在眼前的3000万的会员体系和近300亿营收,以及覆盖全国的物业资源、仓储、物流能力也统统被苏宁收入囊中。

一路狂奔的“接盘侠”?

归属于所有者权益为-19.27亿,2018年归属于母公司所有者的净利润-5.78亿,进入中国市场24年后,家乐福交出了这样一份成绩单。

不能再拖了。面对一推再推的腾讯、永辉,急于脱手的家乐福总部和准备“大展鸿图”的苏宁一拍即合,即使是被“贱卖”。至此,传统大型零售商的选边站队基本完成:高鑫零售已经归于阿里,“京腾系”有沃尔玛、永辉,苏宁则入主家乐福。依靠这次收购,苏宁拿到了布局全品类零售商超的头部入场券。

2017年底,苏宁启动智慧零售大开发战略,“两大两小多专”的全品类、多业态的产业布局,未来3年苏宁互联网门店拓展到2万家、2000万平方的目标,让苏宁的步伐走得更为急切:销售渠道要从一线城市渗透到乡镇市场,涉及范围要从核心商圈覆盖到居民社区,销售商品也要从家电3C延伸到母婴、快消、百货、家居、生鲜、汽车等全品类。

从线下到线上再到线上线下的O2O融合,苏宁在10年之内经历了几次“转身”,野心也从3C、数码扩展到了全品类。尽管苏宁在老本行电器上有着得天独厚的线下渠道优势,但全品类尤其是快消品却有着完全不同的生存逻辑。商业世界中,当自身业务发展追不上宏大规划时,投资并购是最佳的解决方案。

为了实现“大跃进”式的目标,苏宁早在今年年初就完成了第一笔大额收购:2月12日,苏宁以不超过39亿元的手笔收购万达旗下37家百货。而在3个月之后,万达百货被纳入“两大两小多专”的体系,正式更名为苏宁易购广场。作为连业绩都不再财报中单独列出的“弃子”,万达百货在2015年一连气儿关了56家门店,苏宁买下万达百货之时,正值万达业绩有所回调,但在新零售愈演愈烈的情况下,尽管万达百货通过撤店盈利,但没有科技基础和新零售改造能力的万达显然不是其百货业务的最佳归属。

而这次苏宁收购家乐福中国,也是在眼看其中国区的业绩走“下坡路”的档口。不过此次收购家乐福与之前收购万达百货有所不同。从依旧保留20%的股份,以及苏宁易购公告后续“风险”条例中的整合风险来看,家乐福似乎并不会如万达一般丢掉姓名,但后续的企业文化的冲击和规则的差异仍待磨合。

近些年来,尽管 “新零售”的口号喊得震天响,但行业整体仍处在“开疆辟土”的时期。大规模的技术投入还没能带来相匹配的营收回报,传统零售百货却难以大象翻身,状况每况愈下。苏宁开启“买买买”模式,是“接盘”还是抓住了新零售的尾巴,还要看后续的更为重要的改造。但不得不说地是,苏宁的业务铺陈相较其业务体量来讲显得有些过于庞大。

二、买得起、养不起、输不起

苏宁表示,收购完成后,会对家乐福门店进行全面的数字化改造。同样需要改造的,还有此前收购的万达百货,以及苏宁自建和收购而来的大大小小的百货、商超、便利店。

尽管此轮收购现金收购家乐福,显示出苏宁目前还具备不错的现金流,但新零售改造以及后续的盈利要求,比资本层面的操作难度上了不止一个台阶,所需要的投入更是有过之而无不及。

举例来看,2017年1月,阿里巴巴启动对银泰商业的私有化,持股比例从32%增至74%并成为银泰的控股股东。而后,阿里对银泰进行如“旧城改造”一般的新零售规划。私有化一年后,银泰宣告自己成为互联网百货公司。最近,银泰百货交出了阶段性的答卷:在仅有9家百货同比销售额超过20%的背景下,银泰的年度同店销售额增幅为37%,但这已经是新零售改造后的最好结果了。

同样在被阿里以21.5亿元收购32%的股份后,三江的新零售改造却并不尽如人意。三江的门店大多数是社区门店,普遍存在面积小、设备落后的问题。从打电子标签,到改造货柜,三江门店的改造过程繁琐,投入巨大的背后,却是2018年上半年公司扣非净利润同比下降22.25%的结果。尽管最新的财务结果显示,发生于整个三江业务体系和门店的财务模型已经实现正毛利运营,但仅是这个结果显然不能让重金投入的阿里满意。

阿里的改造在前,且线下布局已耗资逾700亿,苏宁显然难以拿出更多巨资投入跟进,而从技术方面考量,拥有云服务和一系列技术储备的阿里在新零售改造上也显然更胜一筹,但这些都不是致命因素,“输不起”才是。

实际上,去年10月,为了减轻公司的业绩压力,苏宁已经将亏损中的苏宁小店从上市公司剥离,也就是说,无论是从业务还是资本方面考量,苏宁本身都承担不起长期亏损的局面。但从阿里的新零售改造经验来看,改造成果却难以立竿见影地显现,甚至还会经历一段客流量下降、持续亏损的阵痛期。

实际上,为了扩展智慧零售版图,疯狂开店的苏宁的整体经营状况并不健康,靠抛售资产和阿里“输血”维持小亏和盈利的“假象”。从2014年到2017年,苏宁扣非后净利润就一直是负的,并用了一些非经营性手段补充现金流。2018年,苏宁的经营性现金流为-138.74亿元,也是在2018年底,苏宁全部抛出了阿里的股票,累计实现净利润高达141亿元,但也仅仅补上了一年的亏空。

截止到2018年底,苏宁拥有的货币资金总量为48.04亿,主要来自于抛售阿里股票所得。也就是说,苏宁对家乐福中国的收购,是靠卖阿里换来的,而此次收购后,苏宁账上的现金所剩无几。现在的问题是,已经债台高筑的苏宁,靠什么对现在已经打下的江山进行改造。是继续发债,又或是,将买下的万达商管送上市?

不知道,家乐福的亏损窘境是否能被苏宁改写,苏宁又是否能借家乐福拼起智慧零售的大版图。苏宁的零售帝国一直在斥重金、大跨步地建设中,但最终会建成什么样子仍有待观察。