突发!7500万人在用的信用卡软件,被查了!

文章来源:未知

作者:老客SEO

人气:19

2019-10-21 23:46:28

2019-10-21 23:46:28

10月21日下午,一条突发新闻引爆了科技圈。

根据新浪科技等媒体报道,51信用卡总部遭到警方突击调查,记者描述为“有一百多名警察冲进51信用卡在西溪的办公大楼”。消息仅传出数小时便已经引发轩然大波,51信用卡管家的股价也应声下跌,目前为止(截至下午14点44分)股价已经跌了34%,而且触发停牌。

一家上市公司发生如此大的变故,背后肯定出了一些大事情。据消息人士透露,51信用卡CEO孙海涛昨日已被带走协助调查,现场有12辆警车参与出警,而且每一辆警车都坐满了被带回调查的员工。

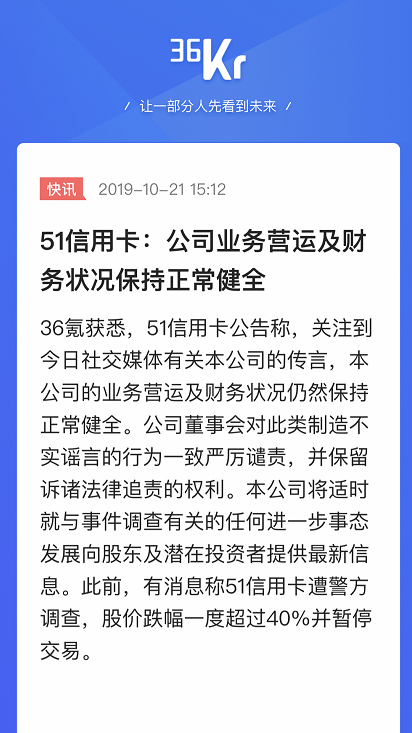

到底51信用卡出了什么问题,需要如此劳师动众?根据消金社的独家消息,51信用卡某副总裁表示本次调查事关51信用卡的催收外包问题,同时51信用卡对外发表公告,表示“本公司的业务营运及财务状况仍然保持正常健全。”

但这回应看起来并没有太多的说服力。

从管理借贷到亲自借贷

根据公开资料整理,51信用卡管家最早是一款工具型软件,它的作用主要是帮助用户管理他们的信用卡账单,并提供快捷的还款功能。也就是说在早期51信用卡和微信信用卡还款、支付宝信用卡还款功能差不多,就功能而言也无愧于“管家”二字。

然而只做信用卡管理并不能帮助51信用卡进一步盈利乃至上市,51信用卡想要更进一步,那么便需要打造其他更有潜力的盈利点。

2013年,51信用卡开始做起了自己的金融业务,随后他们在2015年推出51人品贷,并在2016年实现单月盈利。毫无疑问金融业务给51信用卡带来了可观的收入,同时还有港股上市的“敲门砖”,2018年51信用卡正式登陆港交所。

根据其2018年的年报显示,51信用卡年收益为28.11亿元,其中信用卡撮合及服务费占比73.1%,信用卡科技服务费占比9.1%,其他收益占比10.6%。不难看出金融服务已经成为51信用卡的收入大头,因此软件的性质也出现了根本性改变。

现在的51信用卡管家已经成为金融平台,主要功能不再是信用卡管理,而是P2P借贷和其他网络借贷。

(图片来自知乎用户)

金融业务的加入让51信用卡管家走向港股上市的“人生巅峰”,但同时也带来了一些麻烦。

比如,我们在网络投诉平台上随处可见有关51人品贷的投诉,而关键字多数为“暴力催收”。根据投诉者反映,51人品贷在催收过程中存在电话、短信骚扰,暴力威胁恐吓等行为,看来51信用卡管家被查并非偶然事件。

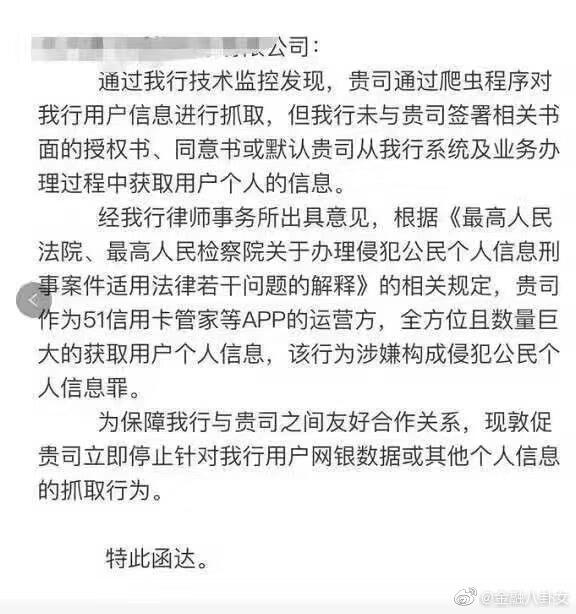

除此之外,网上还有一份声明流出,从内容来看应该是某银卡发现某借贷软件利用爬虫工具非法抓取用户信息。但该声明并未指出和51信用卡管家有关,但在口耳相传之下也为51信用卡管家带来了不少非议。

但其实,互联网金融类软件违规收集用户信息已经是“公开的秘密”,借贷业务和催收业务是共生的。催收员总是会为求达成目的而不择手段,利用个人信息进行各式各样的骚扰更是常见手段。

到2018年底,51信用卡管家用户数已经达到了7590万,平台管理着1.23亿张信用卡。51信用卡被调查肯定会引发用户的不安,但到底出了什么问题,还是看最终调查结果才能下结论。

互联网金融乱象的终焉

传统金融产品的使用门槛确实不低,而互联网金融软件的出现可以在一定程度上进行互补。正因为互联网金融几乎不需要任何门槛就能进行借贷、投资等操作,短短几年互联网金融已经发展成一个庞然大物。

然而天下怎么会有免费的午餐,互联网金融用起来看似便利,但其实是危机四伏。

2018年夏天堪称投资者的“噩梦时刻”,从6月到7月中旬共五十多天的时间里,共有163家P2P网贷平台出现“暴雷”,血本无归的投资者数以万计。自此之后国家大力收紧相关政策,推出了叫停资产证券化,对借款人借款金额做严格限制、杜绝各家自建类银行“资金池”等措施,极大压缩了互联网金融的玩法。

今年9月起,全国各地的公安机关掀起了一阵声势浩大的“爬虫公司”打击浪潮,主要打击对象看似是大数据风控公司,但实际上是针对各式各样的“套路贷”平台。

道理很简单,肃清为非作歹的大数据风控公司后,套路贷平台就拿不到借款者的个人信息,一些暴力恐吓、电话信息轰炸的骚扰行为就无法实施。同时,全国各地的警方都在持续打击各路“套路贷”违法行为,杭州警方通报表示在9月份已经关停60余个套路贷App,端掉了19个犯罪窝点。

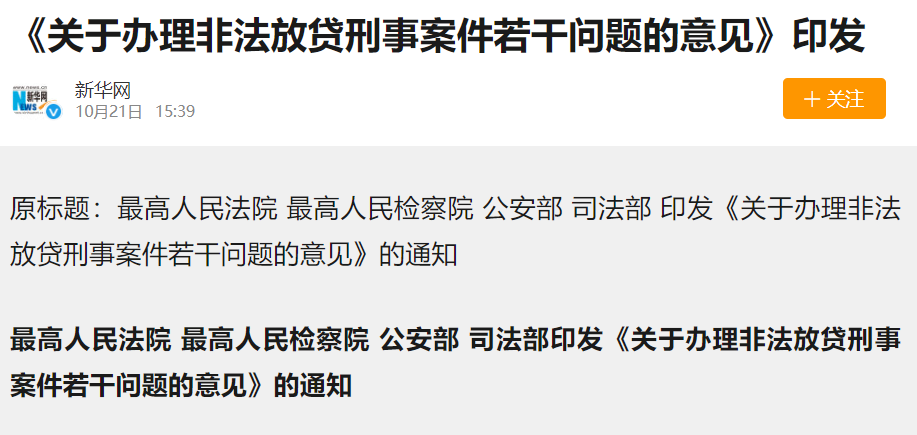

巧合的是,10月21日傍晚,最高人民法院、最高人民检察院、公安部和司法部联合颁布了《关于办理非法放贷刑事案件若干问题的意见》,正式将高利贷生意定性为“非法经营罪”。

同时文件还对催收行位进行了详尽规定,如果说此前催收行业是游走在法律边缘,那么如今就是完全违法了。

有关暴力催收问题已经引发多次社会关注,催收人员拿到贷款人或者其家人的信息后,会进行消息轰炸(打电话、发信息)等方式进行骚扰,如果不管用的话还会根据地址上门讨要,跟踪甚至言语恐吓等等。

在网络上搜索可见,暴力催收能够严重地影响个人生活,最恶劣的情况下还可能迫使贷款人自杀。例如2016年的徐玉玉惨案,如今仍然历历在目。

随着法律文件的正式出台,套路贷、暴力催收等互联网金融乱象终于遭到了致命一击。而国家出手打击P2P借贷,可以说是一次行动解决了金融欺诈、信息泄露和故意伤害三大乱象,这也从侧面说明互联网金融的乱象,是非整治不可。

随着法律法规的完善,P2P模式网络借贷很可能会在中国市场彻底销声匿迹,实际上在这之前全国各地已经陆续开展“一刀切”活动,湖南、山东等地已经完全不见P2P平台的踪迹。

然而,正如古老的庞氏骗局在今天仍有市场,P2P和套路贷软件虽会在重拳打击之下偃旗息鼓,但保不准会在未来以其他的方式再生。归根到底,准确辨别非法借贷才是规避风险的最佳办法,对P2P网贷最好还是敬而远之。

(在看:点个赞,告别害人的套路贷、P2P!)

相关文章

-

李开复:未来几年,中国最赚钱的工作是什么?

文章来源:老铁商城2019-10-29 -

2019年全球十大突破性技术

文章来源:老铁商城2019-10-29 -

科学家为什么钟情艺术?因为数学和绘画、音乐有相似的美感

文章来源:老铁商城2019-10-20 -

价格上涨“劝退”用户,奈飞为何逆流而行?

文章来源:老铁商城2019-10-18 -

王思聪“股权遭冻结”又上热搜!王健林当初给的“练手资金”还好吗?

文章来源:老铁商城2019-10-18 -

滴滴宣布开放城市交通指数数据集 助力交通领域科研发展

文章来源:老铁商城2019-10-18 -

A16Z合伙人:那些“连错都谈不上”的技术预测

文章来源:老铁商城2019-10-18