扒一扒金佑人生到底有多坑

文章来源:未知

作者:老客SEO

人气:12

2019-10-20 11:07:21

2019-10-20 11:07:21

读者里问得比较多的两款保险,一个是平安福,一个金佑人生。

上次diss了平安,这次是太平洋,先说一句:对不住了。

肢解一下金佑人生,可以发现,

它的主险是分红型终身寿险,附加险是终身重疾险,本质上是一个分红型的终身重疾。

非常不建议大家购买理财性质的保险。还是那条原则:让保险归保险,让投资归投资。

先说他主打的两个卖点。

一、分红。

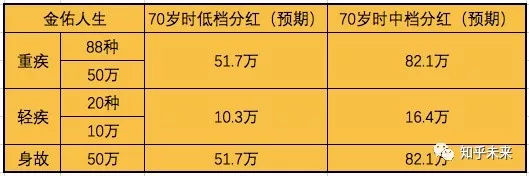

假如隔壁老王,今年30岁、买50万保额分20年交,分红如下:

我们在购买分红险,签合同的时候会抄一句话:合同约定的分红是不确定的。

换句话说,低档、中档分红,都是预期。其实还有高档,但中国的分红险几乎达不到。

具体能分多少,要看保险公司盈利情况,全凭公司良心。

如果按照以往的分红情况,说实话,分红能达到低档就不错了,还不如同期的银行存款预期年化利率。

如果将每年省下的保费用来投资,利率按4%计算,在70岁时的收益也能远超低档演示的分红。

二、可兑换年金。

客户可以自由决定是否兑换年金,看起来很灵活,其实也不过是一个噱头。

因为到了60、70岁的时候,正是重疾高发期也正是最需要保险的时候。如果兑换成年金,领那点保费其实是本末倒置的行为。

单从这两点看,金佑人生真的很鸡肋。

再说它的保障功能。

相比金佑人生2016,确实良心了不少。

重疾88种、轻症20种、身故都可以保,还有轻症豁免和投保人豁免功能。

轻症豁免,就是在保险期间,被保险人得了合同规定的轻症后不用再缴纳后续保费,合同仍然有效。

投保人豁免,就是投保人(交钱的人)发生合同约定事故,比如重疾、全残、身故等。也是后续保费不用交,但保障继续有。

这两项都是很实惠的功能,虽然有些重疾险也有,但还是值得八方点赞。

至于缺点,还是改变不了它只适合土豪的事实。

还是30岁的隔壁老王、50万保额分20年交,购买金佑人生每年要花1.9万。

性价比低到没朋友!你完全可以用更少的钱买到同等的保障。

看看下面它和同类产品的对比你就知道。

康健一生多倍保和金佑人生的保障最接近,但保费每年比金佑人生少7000元,20年一共少14万。

而且,康健一生多倍保重疾和轻症,都可以赔付3次,金佑人生只能赔一次。

可能有人又要拿保额可以增长说事,请回头看第一张图。

在低档分红下,重疾保额40年增长了1.7万,简直龟速;轻症也只有3000块。

还不如用同样的钱去购买另外三款产品,在投保初期还能获得更高的保额。

至于中档、高档分红,还是洗洗睡吧。

相比之下,我更推荐复星康乐e生和弘康健康一生A这类纯保障重疾的险种。

和金佑人生相比,最大的缺点是没有身故保障。

但是,保费每年比金佑人生少1.15万,我完全可以每年花几百块补充一份定期寿险,来对冲风险。

03

对于绝大多数人来说,保险的本质就是保障。

只买消费型保险,其他类型一律不买,不管包装的多么高大上。

先保证一个足够高的保额,然后后面再多次配置就好了。

保险没办法追求一步到位,是一个多次配置的过程。

当然,如果你钱多,请随意。

相关文章

-

李开复:未来几年,中国最赚钱的工作是什么?

文章来源:老铁商城2019-10-29 -

2019年全球十大突破性技术

文章来源:老铁商城2019-10-29 -

科学家为什么钟情艺术?因为数学和绘画、音乐有相似的美感

文章来源:老铁商城2019-10-20 -

价格上涨“劝退”用户,奈飞为何逆流而行?

文章来源:老铁商城2019-10-18 -

王思聪“股权遭冻结”又上热搜!王健林当初给的“练手资金”还好吗?

文章来源:老铁商城2019-10-18 -

滴滴宣布开放城市交通指数数据集 助力交通领域科研发展

文章来源:老铁商城2019-10-18 -

A16Z合伙人:那些“连错都谈不上”的技术预测

文章来源:老铁商城2019-10-18