如何从数据的角度解决令人抓狂的银行财务分析?看这篇足矣

文章来源:未知

作者:老客SEO

人气:17

2019-11-07 10:35:41

2019-11-07 10:35:41

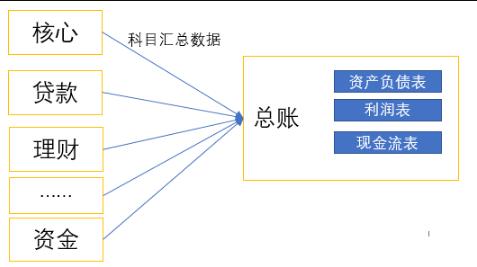

一、总账系统

在所有公司中,财务分析的基础都是核算,那在银行的系统体系中,核算功能在业务发生时由业务系统如核心、贷款、理财中实现登记,各业务系统会在每天切日后统计当天各机构的核算科目的发生额与余额,并统一送到总账系统,总账系统进行全行会计核算的汇总、调整并每天统计出全银行的资产负债表、利润表和现金流表,使银行的经营情况一目了然。

后续的许多财务应用以及监管报送中,总账数据是必不可少的一部分。而且数据质量校验重点总分规则也是依赖于总账的汇总数据,因此总账是数据仓库重要的源系统之一。

那总账系统也是全行科目体系标准的管理系统,科目变化首先需要在总账系统落地并同步到各业务系统。

二、管理会计

随着市场利率化息差减小,资产收益下降,银行的经营也必须更加精细化才能适应市场环境,那精细化管理主要表现在成本、风险、利润以及定价等方面。因此管理会计作为一个重要的管理理念、体系和手段在各银行提升精细化管理水平、为面对后续利率市场化做好了准备。

那管理会计如何来进行成本、利润的核算,主要有以下几个计算模块。

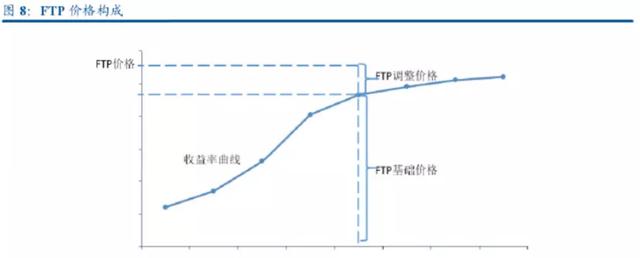

1.FTP内部资金转移定价(Funding Transfer Pressing)

那在银行业务中存款带来的是利息支出,贷款带来的是利息收入,存款是不是就没有利润贡献?贷款就是不是没有成本支出吗?因为在银行中贷款的资金来源就是吸收的存款,银行的一个收入大头就是贷款好存款的息差,因此存款和贷款两者都有成本,都有利润贡献。

那对于一家支行它存款量较大,将部分存款通过总行资金中心借给另外一家支行要如何来算收益呢?所以这就需要有银行内部的资金定价来进行各支行与银行内部资金中心之间的收益核算,所以FTP就是各商业银行内部资金中心按照一定规则与内部业务经营单位进行全额的资金转移的定价,主要是为了达到核算资金收益或成本等目的。

那这个FTP价格需要一般根据市场利率情况以及内部核算进行确定,一般的定价方法有指定利率法、原始期限匹配法、重定价期限匹配法。一般每年年初会指定一个FTP价格,同时根据市场及经营情况也会调整。

FTP价格对各经营分支机构的利润计算影响较大,因此FTP价格的调整也能指导各经营机构的手段之一,比如某年的重点是抓存款,则提高FTP价格有利于拉动经营机构获取存款的热情。

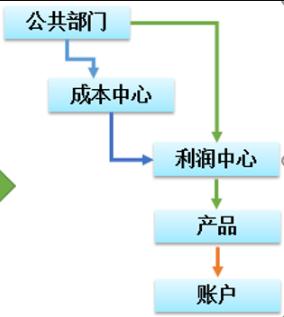

2.成本分摊及盈利性分析

成本分摊主要是指银行的每一笔支出由哪个经营业绩机构来承担,比如IT部门建立的系统花费了上百万,那这笔钱是由IT部门来承担还是由使用该系统的部门来承担?办公室进行了职场的装修,该由哪个部门来承担费用还是全行共同承担?因此成本分摊即计算每一笔支出的承担部门,一般的原则是谁收益、谁承担,对于一些无法算清的先由公共部门先统一承担。

那对于不产生利润的成本中心(部门),他们主要是为产生利润的经营机构(利润中心)服务,因此这些成本中心的支出成本将会分摊到各利润中心,利润中心再分配到具体产品中,确定每个产品的成本,最后可以分摊到各个账户中。

那在盈利性分析中,对于每一笔业务交易产生的利润首按最明细的账户来计算,即每个账户的收益,再通过账户类型及所属产品将收益归集到产品中。而每个产品都有归属的利润中心,可以计算出每个利润中心的收益。账户、产品及利润中心的成本和收益都确定后,就可以算出每个账户、每个产品和每个利润中心的盈利。盈利性分析主要有几个指标:

(1)经济增加值(EVA)=税后净利润—资本成本

(2)风险调整资产收益(RAROC)=风险调整收益/经济资本

那通过成本分摊和盈利性分析,可以获得每个经营机构、每个产品的成本和利润,为后续经营提供决策,同时这部分数据也是各经营机构以及客户经理绩效考核的重要数据来源。

(3)资产负债(ALM)

资产负债管理的目标是从资产负债表出发,结合行内经营管理和外部监管要求,通过模拟未来利率变化、汇率变化、资产负债结构组合变化,预测未来任意时段的资产负债变化情况、净利息收入变化情况,通过对各种不同业务情景的预测、模拟,以及结果的对比分析,从而评估不同业务情景对流动性、利率风险的影响,以满足外部监管要求(流动性风险管理、市场风险管理),同时为内部经营管理提供辅助决策支持,为合理化的资产负债结构配置以及净利息预测提供支持,主要有以下几部分:

- 利率风险管理:利率风险是利率变化使实际收益低于预期收益,从而使商业银行遭受损失的可能性,管理目的是减少利率风险带来的负面影响。银行利率风险主要来自于资产负债的期限错配。期限错配在银行的经营中正常存在,利率变化时也可为银行带来部分利润。如短存长贷的过程中,正常是3年期贷款匹配3年期存款,如果用1年期存款进行3年期贷款则因为1年期存款利率比3年期存款利率低,会产生的期限错配利差,同时也产生了利率风险。利率管理常用的报告有缺口 Gap (重定价缺口和流动性缺口)、市值/持续期 MV / Duration和市值敏感性分析、净利息收入 NII 模拟、收益风险度 EaR (Earnings at Risk);

- 汇率风险管理:汇率风险管理中首先是要对汇率风险进行计量。大部分银行通过风险敞口分析与外汇敏感性分析,以及VaR分析法作为主要的方法。通过对外币资产负债的合理配置以及借助金融衍生工具,预防、规避、转移或消除外汇业务中的风险,从而减少或避免可能的经济损失。

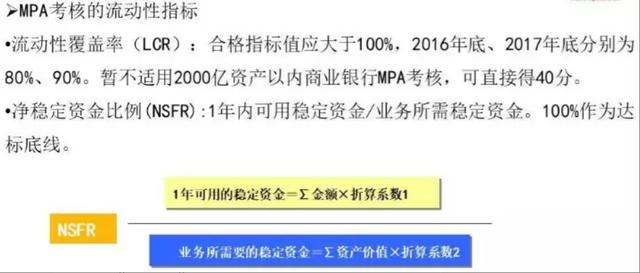

- 流动性风险管理:流动性风险也就是资产负债现金流错配而不能完全履行支付义务的风险。流动性管理中需平衡流动性与盈利性之间的关系,避免当流动性不足时银行不能立即取得所需的流动资金而造成支付危机,或因过多的流动性供给而降低银行的盈利能力。分析、评估流动性风险的监测指标:包括流动性缺口率、核心负债比例、流动性覆盖率(LCR)和净稳定资金比例(NSFR)等指标。

(4)资本管理:这个也是管理会计的一部分内容,但计算口径有可能两个系统会存在差异,因此在建这个模块时需要两个系统的业务属主部门确定好系统边界,哪些指标由管理会计来计算,哪些由RWA系统来计算,减少重复计算。

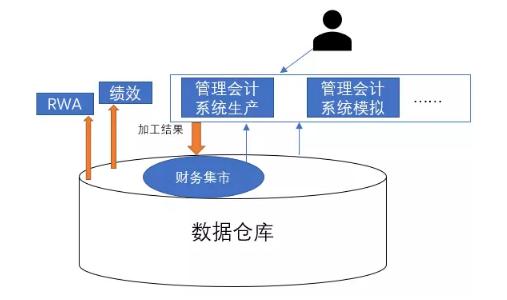

从管理会计系统的应用来看,它所需要的数据包含了银行所有交易、账户、产品、总账数据,而且计算指标众多且专业性强,一般会由财务集市来进行专门的计算并提供给管理会计系统。在数据方面还有以下特点:

- 环境多套:因为系统需要模拟利率变动情况下的各经营指标,需要模拟不同FTP价格下的各经营机构盈利性分析。所以除了不影响生产环境的正常跑批,会有另外一套或多套环境使用生产数据进行模拟计算。

- 数据量大,计算时间跨度大:由于具体到每笔业务的交易明细和账户,所以涉及的数据量大,而且模拟经常需要模拟未来,重算历史,因此经常按天跑1年甚至几年的批次,

- 管理会计的结果数据还会给到其它系统使用,如账户EVA指标也会提供给绩效系统进行绩效指标的计算,部分资本管理的指标也会给到RWA系统。因此需要将部分结果数据经数据仓库再分发给相关系统。即它即是数据应用系统,也是数据源系统。

那除了总账和管理会计,财务分析还会有很多财务报表支持日常经营,同时也会通过自助数据分析进行专门项目、审计分析。许多财务分析的结果是直接上报给行长级别进行分析和决策,因此数据仓库中对财务系统支持的批量作业需要做好时效性监控和数据支持。保障财务分析的准确和及时。

相关文章

-

出去千万别说UI和美工是一个职业,千万别暴露你的缺点哦

文章来源:老铁商城2019-10-31 -

我优化多年的 C 语言竟然被 80行Haskell 打败了?

文章来源:老铁商城2019-10-20 -

当程序员遇到中秋节,会产生怎样的化学反应......

文章来源:老铁商城2019-09-18 -

淘宝、京东这些网站的哪个部分用了web前端技术?你能学会吗?

文章来源:老铁商城2019-09-18 -

Linux和哪些行业有关?2019Linux运维必备哪些技能?

文章来源:老铁商城2019-09-18 -

公认最具影响力的4种编程语言!平均薪资20K,Java第一

文章来源:老铁商城2019-09-18 -

PYPL 9 月编程排行榜:Python第一,继续称霸!就业薪资怎么样?

文章来源:老铁商城2019-09-18